Banques centrales vs crypto : le guide complet pour comprendre la bataille monétaire

📋 En bref (TL;DR)

- Deux visions opposées : les banques centrales contrôlent la monnaie de façon centralisée, les cryptos proposent un système décentralisé sans intermédiaire

- Le pouvoir des banques centrales : création monétaire, taux directeurs, stabilité financière — mais inflation et perte de confiance en contrepartie

- La menace crypto : Bitcoin et stablecoins captent la confiance avec transparence, rapidité et rareté programmée (21M BTC max)

- Réponse des États : 130+ pays explorent les CBDC (monnaies numériques de banque centrale), euro numérique prévu 2026-2027

- CBDC vs Bitcoin : les CBDC restent centralisées et contrôlables, contrairement aux cryptos décentralisées

- Enjeux pour vous : vos crédits, votre épargne et votre pouvoir d’achat dépendent de ce rapport de force

- L’avenir : coexistence probable entre monnaies fiat, CBDC et cryptos — diversifier reste la meilleure stratégie

Une banque centrale est l’institution qui contrôle la politique monétaire d’un pays ou d’une zone économique (BCE pour l’euro, Fed pour le dollar). Elle crée la monnaie, fixe les taux d’intérêt et assure la stabilité financière. Face à elle, les crypto-actifs proposent une alternative décentralisée, sans intermédiaire ni contrôle étatique.

Ce duel pour la « confiance monétaire » redéfinit l’avenir de l’argent. Comprendre ces enjeux, c’est anticiper ce qui impactera demain votre épargne, vos crédits et votre pouvoir d’achat.

Frais 2x plus bas. Yield jusqu'à 6%. Sans seed phrase. Fibo, le wallet que vous attendiez.

Rejoindre la waitlist →

Le rôle des banques centrales : maîtres de la monnaie

Les banques centrales orchestrent l’économie à travers plusieurs leviers :

- Création monétaire : elles « impriment » de l’argent (électroniquement) pour financer l’économie

- Taux directeurs : elles fixent le coût de l’argent pour les banques commerciales

- Quantitative easing : achat massif d’actifs pour injecter des liquidités

- Stabilité financière : surveillance des banques, prêteur en dernier ressort

Le revers de la médaille : trop de création monétaire engendre l’inflation. En 2022-2023, l’inflation a atteint 10% en zone euro après les injections massives post-COVID. La BCE a dû relever ses taux brutalement, impactant les crédits immobiliers de millions de ménages.

Les crypto-actifs : une alternative décentralisée

Bitcoin, Ethereum et les autres cryptos proposent un modèle radicalement différent :

- Offre limitée : Bitcoin est plafonné à 21 millions d’unités — impossible d’en « imprimer » plus

- Décentralisation : pas de banque centrale, le réseau est géré par des milliers de nœuds

- Transparence : toutes les transactions sont vérifiables sur la blockchain

- Sans frontières : transferts internationaux en minutes, 24h/24

Les stablecoins (USDT, USDC) représentent déjà 150 milliards de dollars et rivalisent avec certaines monnaies nationales en volume de transactions quotidiennes.

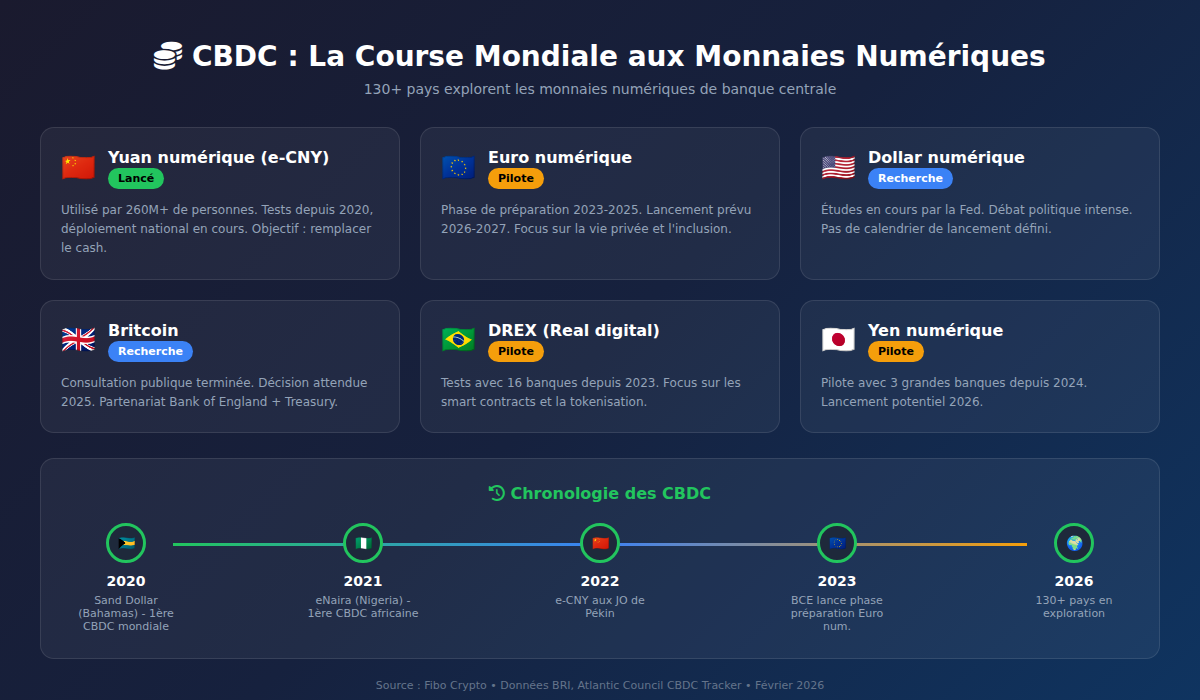

La riposte des États : les CBDC

Face à la montée des cryptos, 130+ pays explorent les CBDC (Central Bank Digital Currencies) :

- Chine (e-CNY) : déjà utilisé par 260M+ de personnes, le plus avancé

- Euro numérique : phase préparatoire, lancement prévu 2026-2027

- Dollar numérique : en recherche, débat politique intense aux USA

- Brésil (DREX) : pilote en cours avec focus sur les smart contracts

Attention : les CBDC restent contrôlées par les banques centrales. Elles offrent la rapidité du numérique mais pas la décentralisation ni la résistance à la censure des cryptos.

Le vrai enjeu : la confiance

Historiquement, la monnaie repose sur la confiance. Les banques centrales l’ont longtemps garantie, mais :

- L’inflation érode cette confiance quand elle dérape

- Les crises bancaires (SVB, Credit Suisse 2023) rappellent la fragilité du système

- La transparence des blockchains attire ceux qui se méfient des institutions

Bitcoin est né en 2009 comme réponse directe à la crise de 2008 et aux sauvetages bancaires. Son créateur Satoshi Nakamoto a inscrit dans le premier bloc : « The Times 03/Jan/2009 Chancellor on brink of second bailout for banks ».

Implications pour votre patrimoine

Ce rapport de force impacte directement votre argent :

- Crédits immobiliers : les hausses de taux BCE ont fait grimper les mensualités de 30-40%

- Épargne : l’inflation grignote le pouvoir d’achat des livrets bancaires

- Diversification : intégrer une part de crypto peut protéger contre la dévaluation monétaire

Notre conseil : ne pas opposer monnaie fiat et crypto, mais comprendre les deux pour diversifier intelligemment son patrimoine.

📚 Glossaire

- Banque centrale : Institution qui contrôle la politique monétaire d’un pays (création monétaire, taux d’intérêt, stabilité financière).

- CBDC : Central Bank Digital Currency — monnaie numérique émise par une banque centrale (euro numérique, yuan digital).

- Politique monétaire : Ensemble des actions d’une banque centrale pour réguler la quantité de monnaie et les taux d’intérêt.

- Quantitative easing : Achat massif d’actifs par une banque centrale pour injecter des liquidités dans l’économie.

- Taux directeur : Taux auquel la banque centrale prête aux banques commerciales, influençant tous les autres taux.

- Stablecoin : Cryptomonnaie indexée sur une devise stable (dollar), comme USDT ou USDC.

- Inflation : Hausse générale des prix qui réduit le pouvoir d’achat de la monnaie.

- Décentralisation : Système sans autorité centrale, géré par un réseau distribué de participants.

Questions fréquentes

Qu’est-ce qu’une banque centrale ?

Une banque centrale est l’institution qui contrôle la politique monétaire d’un pays ou d’une zone économique. Elle crée la monnaie, fixe les taux d’intérêt et assure la stabilité du système financier. Exemples : BCE (zone euro), Fed (États-Unis).

Quelle est la différence entre banque centrale et crypto ?

Les banques centrales sont centralisées et peuvent créer de la monnaie sans limite. Les cryptos comme Bitcoin sont décentralisées, avec une offre limitée (21M BTC) et fonctionnent sans intermédiaire.

Qu’est-ce qu’une CBDC ?

Une CBDC (Central Bank Digital Currency) est une monnaie numérique émise par une banque centrale. Contrairement aux cryptos, elle reste contrôlée par l’État. Exemples : yuan numérique (Chine), euro numérique (en préparation).

L’euro numérique remplacera-t-il Bitcoin ?

Non, ce sont deux concepts différents. L’euro numérique sera centralisé et contrôlé par la BCE. Bitcoin est décentralisé et résistant à la censure. Ils coexisteront avec des usages différents.

Pourquoi Bitcoin a-t-il été créé ?

Bitcoin a été créé en 2009 en réponse à la crise de 2008 et aux sauvetages bancaires. L’objectif : créer une monnaie sans intermédiaire, avec une offre limitée et résistante à la manipulation.

Les banques centrales peuvent-elles interdire Bitcoin ?

Techniquement difficile car Bitcoin fonctionne sur un réseau décentralisé mondial. Certains pays l’ont interdit mais le réseau continue. La plupart choisissent plutôt de réguler.

📰 Sources

La façon la plus simple d’acheter, échanger et gérer vos cryptos

Rejoignez les premiers utilisateurs et bénéficiez d’un accès prioritaire. Sans seed phrase, frais 3.5x plus bas, rendement DeFi intégré.

Rejoindre la waitlist →