Est-ce rentable d’investir en crypto ? Analyse chiffrée et guide complet 2026

📋 En bref (TL;DR)

- Rendement historique du Bitcoin : un CAGR d’environ 60 % par an depuis 2013, surpassant largement le S&P 500, l’or et l’immobilier

- Volatilité extrême : des drawdowns de -77 % à -85 % entre chaque cycle haussier, avec des périodes de recovery de 2 à 3 ans

- ETF Bitcoin spot : l’approbation de janvier 2024 a attiré plus de 100 milliards de dollars d’actifs sous gestion, légitimant la classe d’actifs

- DCA vs Lump Sum : l’investissement programmé (DCA) réduit considérablement le risque de timing et lisse la volatilité

- Fiscalité française : flat tax de 30 % sur les plus-values, avec une transition PSAN vers PSCA prévue en juillet 2026

- Rentabilité conditionnelle : investir en crypto peut être rentable à condition d’adopter un horizon long terme, une gestion rigoureuse du risque et une allocation raisonnable dans son patrimoine

Introduction : la crypto, un investissement rentable ?

Investir en cryptomonnaies peut s’avérer très rentable, mais cette rentabilité dépend de plusieurs facteurs : l’horizon d’investissement, la stratégie adoptée, la gestion du risque et la capacité à supporter une volatilité importante. Depuis la création de Bitcoin en 2009, les crypto-actifs ont généré des performances sans équivalent dans l’histoire financière moderne. Mais ces rendements exceptionnels s’accompagnent de risques tout aussi exceptionnels.

En 2026, la question « est-ce rentable d’investir en crypto ? » mérite une réponse nuancée. L’écosystème a mûri : des ETF Bitcoin spot gèrent plus de 100 milliards de dollars, les régulateurs européens et américains encadrent le marché, et les investisseurs institutionnels sont désormais des acteurs majeurs. Toutefois, la volatilité reste structurelle et les risques bien réels.

Frais 2x plus bas. Yield jusqu'à 6%. Sans seed phrase. Fibo, le wallet que vous attendiez.

Rejoindre la waitlist →Cet article vous présente les données chiffrées, les comparaisons avec d’autres classes d’actifs et les stratégies qui ont historiquement permis de tirer profit de cet investissement, tout en mesurant objectivement les risques.

Performance historique du Bitcoin : les chiffres parlent

Le Bitcoin affiche un taux de croissance annuel composé (CAGR) d’environ 60 % depuis 2013, ce qui en fait l’actif le plus performant de la dernière décennie. Bien entendu, cette performance passée ne garantit pas les rendements futurs, mais elle donne une base factuelle pour évaluer la rentabilité potentielle.

Évolution du prix de Bitcoin par cycle

Voici les principales phases de valorisation de Bitcoin :

- 2013-2017 : de ~100 $ à ~20 000 $ au sommet de décembre 2017, soit une multiplication par 200

- 2018-2021 : après un creux à ~3 200 $ fin 2018, remontée jusqu’à ~69 000 $ en novembre 2021

- 2022-2024 : correction jusqu’à ~15 500 $ fin 2022, puis recovery au-dessus de 100 000 $ en 2024

- 2025-2026 : consolidation autour de 85 000 – 110 000 $, avec un ATH au-delà de 109 000 $ début 2025

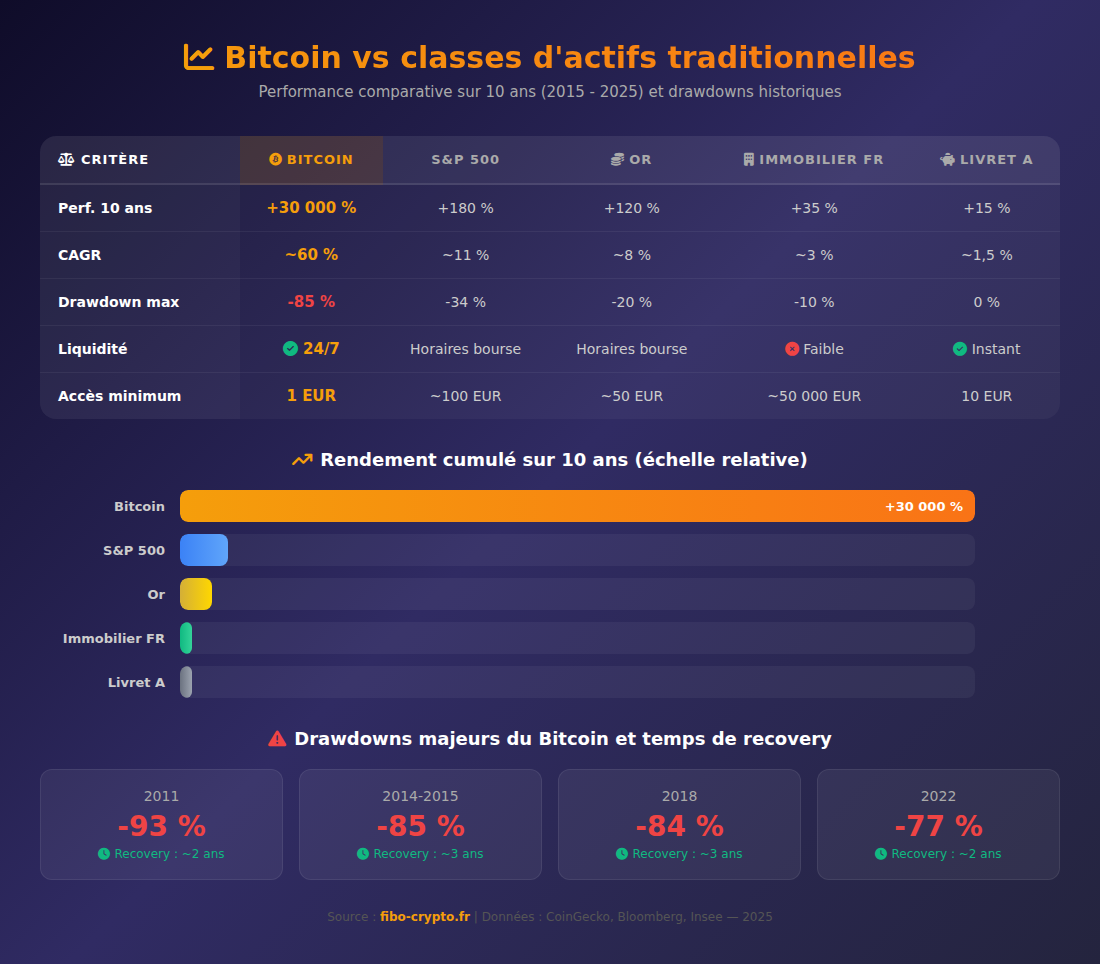

Comparaison avec les classes d’actifs traditionnelles (2015-2025)

Sur 10 ans (2015-2025), voici la performance cumulée approximative des principales classes d’actifs :

- Bitcoin : +30 000 % (de ~300 $ à ~100 000 $)

- S&P 500 : +180 % (de ~2 050 à ~5 750 points)

- Or : +120 % (de ~1 200 $ à ~2 650 $ l’once)

- Immobilier France (IPI) : +25 à +40 % selon les villes

- Livret A : +15 % cumulés (taux moyen ~1,5 % par an sur la période)

Même un investisseur ayant acheté Bitcoin au pire moment — le sommet de décembre 2017 à 20 000 $ — serait en plus-value de +400 % en 2026. Cela illustre la puissance d’un horizon long terme sur cet actif.

Les ETF Bitcoin spot : un tournant pour la rentabilité

L’approbation des ETF Bitcoin spot par la SEC en janvier 2024 a représenté un tournant historique, attirant plus de 100 milliards de dollars d’actifs sous gestion en un peu plus d’un an et légitimant le Bitcoin comme classe d’actifs institutionnelle.

Impact sur les flux et les prix

Les ETF Bitcoin spot, menés par le iShares Bitcoin Trust (IBIT) de BlackRock et le Wise Origin Bitcoin Fund (FBTC) de Fidelity, ont canalisé des flux massifs :

- BlackRock IBIT : plus de 55 milliards de dollars d’AUM, devenant le lancement d’ETF le plus rapide de l’histoire

- Fidelity FBTC : environ 18 milliards de dollars d’AUM

- Flux nets cumulés : plus de 40 milliards de dollars d’afflux nets en 2024-2025

Ces flux institutionnels ont contribué à soutenir le prix du Bitcoin et à réduire progressivement sa volatilité structurelle. Les ETF offrent également un accès simplifié pour les investisseurs traditionnels, via un compte-titres classique ou un PEA (pour certains ETF synthétiques), sans avoir à gérer directement des clés privées.

Pourquoi les ETF changent la donne pour vous

Pour l’investisseur particulier français, les ETF Bitcoin spot signifient :

- Accès simplifié : investir via votre courtier habituel, sans ouvrir de compte sur une plateforme crypto

- Sécurité renforcée : pas de risque de perte de clés privées, les actifs sont custodisés par des institutionnels

- Légitimité accrue : si BlackRock gère votre Bitcoin, l’argument « c’est trop risqué » perd de sa force

Volatilité et drawdowns : le prix de la rentabilité

La contrepartie de la rentabilité exceptionnelle du Bitcoin est une volatilité sans commune mesure avec les actifs traditionnels : des corrections de 50 à 85 % se produisent à chaque cycle, et il faut généralement 2 à 3 ans pour retrouver les sommets précédents.

Historique des drawdowns majeurs

- 2011 : drawdown de -93 % (de 32 $ à 2 $) — recovery en ~2 ans

- 2014-2015 : drawdown de -85 % (de 1 150 $ à 170 $) — recovery en ~3 ans

- 2018 : drawdown de -84 % (de 19 700 $ à 3 200 $) — recovery en ~3 ans

- 2022 : drawdown de -77 % (de 69 000 $ à 15 500 $) — recovery en ~2 ans

Le schéma est clair : après chaque correction brutale, Bitcoin a non seulement retrouvé son précédent sommet mais l’a largement dépassé. Cependant, supporter une baisse de 77 % de son investissement demande une conviction solide et une psychologie d’investisseur éprouvée.

Ce que cela signifie pour votre portefeuille

Si vous investissez 10 000 € en Bitcoin et subissez un drawdown de -77 %, votre position tombe à 2 300 €. Même si l’historique montre une recovery systématique, il faut :

- Ne pas avoir besoin de cet argent pendant 3 à 5 ans minimum

- Limiter l’allocation crypto à un pourcentage supportable de votre patrimoine (5 à 15 % selon votre profil)

- Ne jamais investir de l’argent que vous ne pouvez pas vous permettre de perdre

DCA vs Lump Sum : quelle stratégie pour maximiser la rentabilité ?

L’investissement programmé (DCA — Dollar Cost Averaging) consiste à investir un montant fixe à intervalles réguliers. Cette stratégie s’est avérée particulièrement adaptée au marché crypto en neutralisant la volatilité et en supprimant le risque de mauvais timing.

Résultats chiffrés du DCA sur Bitcoin

Un investissement DCA de 100 € par mois dans Bitcoin aurait produit les résultats suivants :

- DCA depuis janvier 2020 (6 ans) : 7 200 € investis → valeur fin 2025 d’environ 25 000 € (+250 %)

- DCA depuis janvier 2018 (8 ans, démarrage au sommet) : 9 600 € investis → valeur fin 2025 d’environ 45 000 € (+370 %)

- DCA depuis janvier 2015 (11 ans) : 13 200 € investis → valeur fin 2025 supérieure à 200 000 €

Le point crucial : même en commençant au pire moment possible (sommet de décembre 2017), le DCA aurait été très rentable sur un horizon de 5 ans et plus.

Lump Sum : plus rentable en moyenne, mais plus risqué

Les études montrent qu’investir en une seule fois (lump sum) surperforme le DCA environ 65 % du temps sur les marchés traditionnels. Sur Bitcoin, la dynamique est similaire mais amplifiée :

- Le lump sum est plus rentable si vous investissez en début de cycle haussier

- Il peut être dévastateur si vous investissez au sommet (drawdown de -77 %)

- Le DCA reste la stratégie recommandée pour la majorité des investisseurs, car elle élimine le facteur émotionnel

Le halving Bitcoin et les cycles : un moteur de rentabilité

Le halving de Bitcoin, qui divise par deux la récompense des mineurs tous les 210 000 blocs (environ 4 ans), a historiquement précédé des phases de hausse majeure. Le dernier halving a eu lieu en avril 2024, réduisant la récompense de 6,25 à 3,125 BTC par bloc.

Impact historique des halvings sur le prix

- Halving 2012 (novembre) : prix ~12 $ → ATH ~1 150 $ en 2013 (+9 500 %)

- Halving 2016 (juillet) : prix ~650 $ → ATH ~19 700 $ en 2017 (+2 930 %)

- Halving 2020 (mai) : prix ~8 700 $ → ATH ~69 000 $ en 2021 (+690 %)

- Halving 2024 (avril) : prix ~64 000 $ → ATH ~109 000 $ début 2025 (+70 % à date, cycle en cours)

On observe une diminution progressive des rendements post-halving, ce qui est logique à mesure que la capitalisation augmente. Mais même avec un multiplicateur plus faible, le cycle 2024-2025 a tout de même produit des rendements significatifs.

Comment exploiter les cycles

Comprendre les cycles ne signifie pas pouvoir les « timer » parfaitement. Cependant, vous pouvez :

- Augmenter vos investissements pendant les phases de bear market (accumulation)

- Prendre des profits partiels lorsque le marché atteint des niveaux de ROI historiquement extrêmes

- Maintenir un DCA de base constant, quelles que soient les conditions de marché

Risques réels : ce qui peut détruire votre rentabilité

La rentabilité théorique du Bitcoin ne se matérialise que si vous évitez les pièges qui ont fait perdre de l’argent à de nombreux investisseurs. Les risques sont bien réels et vont au-delà de la simple volatilité du marché.

Risques de marché

- Volatilité extrême : des corrections de -30 % en quelques jours sont possibles, provoquant des ventes paniques

- Altcoins et projets frauduleux : la majorité des altcoins créés n’ont jamais retrouvé leurs sommets. Des effondrements comme Terra/LUNA (2022, -99,99 %) ont détruit des milliards de dollars

- Corrélation en période de crise : lors des paniques généralisées, les crypto chutent souvent plus vite que les marchés traditionnels

Risques opérationnels

- Hacks d’exchanges : Mt. Gox (2014, 850 000 BTC volés), FTX (2022, fraude de 8 milliards $). Toujours privilégier des plateformes régulées

- Perte de clés privées : environ 20 % des bitcoins en circulation seraient définitivement perdus (entre 3 et 4 millions de BTC)

- Erreurs de manipulation : envoi vers une mauvaise adresse, interaction avec des smart contracts malveillants

Risques réglementaires

- Durcissement réglementaire : interdictions potentielles dans certains pays, restrictions sur les exchanges décentralisés

- Évolution fiscale : le taux de 30 % en France pourrait évoluer ; l’intégration des crypto dans la déclaration patrimoniale s’intensifie

Fiscalité en France : l’impact sur votre rentabilité nette

En France, les plus-values sur les cryptomonnaies sont soumises au prélèvement forfaitaire unique (PFU) de 30 %, composé de 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Cette fiscalité s’applique lors de la conversion en monnaie fiduciaire (euros).

Règles clés à connaître

- Flat tax de 30 % : applicable sur la plus-value globale de l’année (et non par transaction)

- Échanges crypto-crypto : non imposables — vous ne payez des impôts qu’en passant de crypto à euros

- Option barème progressif : possible si votre tranche marginale d’imposition est inférieure à 12,8 %, mais rare dans la pratique

- Obligation déclarative : déclarer tous les comptes détenus sur des plateformes étrangères (formulaire 3916-bis)

Transition PSAN vers PSCA

En juillet 2026, le statut de Prestataire de Services sur Actifs Numériques (PSAN) évoluera vers le PSCA (Prestataire de Services sur Crypto-Actifs), dans le cadre du règlement européen MiCA. Cela implique :

- Des exigences renforcées pour les plateformes (capital minimum, audit, gouvernance)

- Une meilleure protection des investisseurs

- Une harmonisation des règles au niveau européen

Optimiser votre fiscalité

- Reporter les prises de profit : tant que vous restez en crypto, aucune imposition

- Lisser les retraits : étaler les conversions euro sur plusieurs années pour limiter l’impact fiscal

- Conserver la trace de toutes vos transactions : prix d’acquisition, dates, montants — indispensable pour le calcul de la plus-value globale

Combien investir et comment commencer

La question n’est pas « faut-il investir en crypto ? » mais plutôt « quelle part de votre patrimoine allouer à cette classe d’actifs ? ». Les recommandations des gestionnaires de patrimoine convergent vers une allocation de 1 à 10 % du patrimoine total, selon votre profil de risque.

Allocation recommandée par profil

- Profil prudent : 1 à 3 % du patrimoine — exposition minimale pour capter le potentiel de hausse sans risque significatif

- Profil équilibré : 5 à 10 % — allocation plus significative mais toujours minoritaire

- Profil dynamique : 10 à 15 % — pour les investisseurs qui comprennent et acceptent la volatilité

Règles de base pour commencer

- Constituer une épargne de précaution d’abord : 3 à 6 mois de dépenses sur un placement liquide avant tout investissement crypto

- Commencer petit : 50 à 100 € par mois en DCA pour se familiariser avec la volatilité

- Privilégier Bitcoin et Ethereum : les deux principaux actifs représentent plus de 65 % de la capitalisation totale et offrent le meilleur rapport risque/rendement pour un débutant

- Utiliser une plateforme régulée : choisir un PSAN enregistré auprès de l’AMF pour la sécurité de vos fonds

Conclusion : oui, la crypto peut être rentable — à certaines conditions

Les données historiques sont sans appel : Bitcoin a été l’actif le plus performant de la dernière décennie, et même les investisseurs ayant acheté aux pires moments ont été en forte plus-value après 4-5 ans. L’arrivée des ETF spot, l’adoption institutionnelle et la maturation réglementaire renforcent la légitimité de cet investissement.

Cependant, la rentabilité n’est pas automatique. Elle repose sur :

- Un horizon d’investissement long (5 ans minimum)

- Une stratégie disciplinée (DCA plutôt que spéculation)

- Une allocation raisonnable (ne pas mettre toutes ses économies)

- Une gestion rigoureuse du risque (diversification, sécurisation des actifs)

- Une compréhension de la fiscalité applicable

Investir en crypto en 2026, c’est investir dans une classe d’actifs qui a fait ses preuves en termes de rendement, tout en acceptant que la route sera chaotique. La rentabilité est au bout du chemin — pour ceux qui ont la patience et la discipline de s’y tenir.

📚 Glossaire

- ROI : Return on Investment, ou retour sur investissement. Mesure la rentabilité d’un investissement en pourcentage du capital initial.

- CAGR : Compound Annual Growth Rate, taux de croissance annuel composé. Mesure le rendement annualisé lissé d’un investissement sur une période donnée.

- DCA : Dollar Cost Averaging, stratégie d’investissement programmé consistant à investir un montant fixe à intervalles réguliers, quelle que soit l’évolution du prix.

- Volatilité : Mesure de l’amplitude des variations de prix d’un actif. Plus la volatilité est élevée, plus les fluctuations sont importantes.

- Drawdown : Baisse maximale enregistrée entre un sommet et un creux. Exprimé en pourcentage, il mesure la perte maximale potentielle subie par un investisseur.

- Halving : Événement programmé dans le protocole Bitcoin qui divise par deux la récompense des mineurs environ tous les 4 ans, réduisant le rythme de création de nouveaux bitcoins.

- ETF : Exchange-Traded Fund, fonds coté en bourse qui réplique la performance d’un actif sous-jacent (ici, le Bitcoin). Permet d’investir sans détenir directement l’actif.

- Flat tax : Prélèvement forfaitaire unique de 30 % en France, applicable aux plus-values sur les cryptomonnaies lors de la conversion en monnaie fiduciaire.

- ATH : All-Time High, plus haut prix historique jamais atteint par un actif.

- Bear market : Marché baissier, période prolongée de baisse des prix (généralement -20 % ou plus depuis le sommet).

- Bull market : Marché haussier, période prolongée de hausse des prix après un creux significatif.

- PSAN : Prestataire de Services sur Actifs Numériques, statut réglementaire français délivré par l’AMF pour les plateformes de cryptomonnaies.

Questions fréquentes

Est-ce trop tard pour investir en crypto en 2026 ?

Non, il n’est pas trop tard. Si l’on compare avec l’adoption d’Internet, le marché crypto serait encore dans sa phase de croissance précoce, avec environ 500 millions d’utilisateurs dans le monde contre plusieurs milliards potentiels. L’arrivée des ETF Bitcoin spot et l’adoption institutionnelle montrent que la classe d’actifs est encore en voie de démocratisation. Toutefois, les rendements exceptionnels des débuts (x1000) sont vraisemblablement derrière nous.

Combien investir en crypto quand on débute ?

La recommandation courante est de commencer par un montant que vous pouvez vous permettre de perdre intégralement, typiquement 1 à 5 % de votre patrimoine. Un DCA de 50 à 100 € par mois est un bon point de départ pour se familiariser avec le marché. Il est essentiel d’avoir d’abord une épargne de précaution (3 à 6 mois de dépenses) sur un support sécurisé.

Quel rendement peut-on raisonnablement attendre du Bitcoin ?

Les analystes les plus conservateurs tablent sur un CAGR de 20 à 40 % pour les 5 prochaines années, ce qui reste largement supérieur aux actifs traditionnels. Toutefois, ces prévisions sont incertaines et la performance passée ne garantit pas les résultats futurs. Un horizon de 5 ans minimum est recommandé pour maximiser ses chances de rendement positif.

Vaut-il mieux investir en Bitcoin ou en altcoins ?

Bitcoin reste l’actif le moins risqué de l’écosystème crypto grâce à sa capitalisation dominante, son historique le plus long et son adoption institutionnelle (ETF). Les altcoins offrent potentiellement des rendements plus élevés mais avec un risque de perte totale bien plus important. Pour un débutant, une allocation de 60 à 80 % en Bitcoin et 15 à 30 % en Ethereum est généralement recommandée.

La crypto est-elle un investissement sûr ?

Aucun investissement n’est « sûr » au sens strict, et la crypto l’est moins que la plupart des classes d’actifs traditionnelles en raison de sa volatilité. Cependant, le risque peut être considérablement réduit en utilisant des plateformes régulées (PSAN), en diversifiant son portefeuille, en adoptant une stratégie DCA et en limitant l’allocation crypto à un pourcentage raisonnable de son patrimoine.

Faut-il payer des impôts sur les cryptomonnaies en France ?

Oui, les plus-values réalisées lors de la conversion de cryptomonnaies en euros sont soumises à la flat tax de 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux). Les échanges crypto-crypto ne sont pas imposables. Vous devez également déclarer vos comptes détenus sur des plateformes étrangères via le formulaire 3916-bis.

Le DCA est-il vraiment la meilleure stratégie pour investir en crypto ?

Le DCA est la stratégie la plus recommandée pour la majorité des investisseurs, car elle élimine le stress du timing et lisse la volatilité. Les données historiques montrent que même un DCA commencé au sommet d’un cycle a été rentable sur un horizon de 3 à 5 ans. Le lump sum peut être plus performant en marché haussier, mais le DCA offre une bien meilleure gestion psychologique du risque.

📰 Sources

Cet article s'appuie sur les sources suivantes :

- CoinGecko

- Bloomberg ETF Research

- Légifrance – Article 150 VH bis du CGI

- Glassnode

- AMF – Registre PSAN

- CoinMetrics

Comment citer cet article : Fibo Crypto. (2024). Est-ce rentable d'investir en crypto ? Analyse chiffrée et guide complet 2026. Consulté le 21 mars 2026 sur https://fibo-crypto.fr/blog/rentable-investir-crypto

La façon la plus simple d’acheter, échanger et gérer vos cryptos

Rejoignez les premiers utilisateurs et bénéficiez d’un accès prioritaire. Sans seed phrase, frais 3.5x plus bas, rendement DeFi intégré.

Rejoindre la waitlist →