Rendement Stablecoins DeFi : Le Guide Masterclass Complet (2026)

📋 En bref (TL;DR)

- 311 milliards de dollars : c’est la capitalisation totale des stablecoins en mars 2026, un record historique qui reflète l’adoption massive de ces actifs numériques adossés au dollar ou à l’euro.

- Rendement moyen de 4 à 8 % par an : les protocoles DeFi comme Aave, Morpho et Pendle permettent de générer un rendement sur vos stablecoins largement supérieur au Livret A (2,4 %) ou aux fonds euros (2,5 %).

- 5 sources de yield distinctes : cash yield (bons du Trésor tokenisés), credit yield (prêt), protocol yield (taux d’épargne natifs), derivatives yield (stratégies delta-neutral) et incentive yield (liquidité + émissions).

- 7 méthodes concrètes : lending, fourniture de liquidité, yield trading (Pendle), stablecoins porteurs de rendement, RWA tokenisés, looping et agrégateurs.

- Aave V3 domine le lending avec plus de 40 milliards de dollars de TVL et des taux de 4 à 6 % sur USDC/USDT, suivi par Morpho Blue (10 milliards) et Compound V3 (4 milliards).

- Les stablecoins yield-bearing explosent : sUSDe (Ethena), sDAI (MakerDAO), stkGHO (Aave), USDY (Ondo), USDf (Usual) et le tout nouveau EarnUSD de Lido (mars 2026).

- 10 000 € placés pendant 5 ans : environ 12 700 € avec le Livret A contre 14 800 € avec une stratégie DeFi diversifiée à 8 % — soit 2 100 € de plus.

- Les risques existent : smart contract, depeg, liquidation, réglementaire, oracle et gouvernance. La transparence sur ces risques est essentielle avant d’investir.

- Stratégies adaptées à chaque niveau : débutant (4-6 % en lending simple), intermédiaire (6-10 % en diversifiant), avancé (10-20 % avec Pendle et looping).

- Fibo simplifie tout : rendement DeFi en 2 clics, sans gas à gérer, sans seed phrase, avec des frais de swap à 0,25 % — 3,5 fois moins cher que MetaMask.

Introduction : pourquoi générer du rendement sur des stablecoins ?

Générer du rendement sur des stablecoins en DeFi permet d’obtenir entre 4 et 8 % par an sur des actifs dont la valeur reste stable, soit deux à trois fois plus que les meilleurs placements bancaires français. C’est aujourd’hui l’une des applications les plus concrètes et les plus accessibles de la finance décentralisée.

Les stablecoins ne sont plus un simple outil de transit entre deux trades. En mars 2026, leur capitalisation totale dépasse les 311 milliards de dollars, et leur volume de transaction annuel a atteint 46 000 milliards de dollars — dépassant celui de Visa. Ces chiffres traduisent une réalité : les stablecoins sont devenus l’infrastructure financière de la DeFi.

Pendant ce temps, en France, le Livret A plafonne à 2,4 % (et devrait baisser à 1,7 % en février 2027 selon la Banque de France). Les fonds euros d’assurance-vie offrent en moyenne 2,5 %. Les comptes épargne classiques peinent à dépasser 0,5 %. L’inflation, bien qu’en recul, continue de grignoter le pouvoir d’achat de l’épargne traditionnelle.

Face à cette situation, la DeFi propose une alternative crédible. Des protocoles comme Aave, Morpho ou Pendle permettent de faire travailler ses stablecoins avec des rendements de 4 à 12 % — voire davantage pour les stratégies avancées — tout en conservant la liquidité de ses fonds. Pas de période de blocage, pas d’intermédiaire bancaire, pas de frais cachés.

Ce guide est conçu comme une masterclass complète. Il couvre les sources de rendement, les méthodes, les protocoles, les stratégies par niveau, les risques et les erreurs à éviter. Que vous découvriez la DeFi ou que vous cherchiez à optimiser un portefeuille existant, vous y trouverez des informations actionnables et à jour.

Les stablecoins : rappel rapide

Un stablecoin est un actif numérique dont la valeur est indexée sur une monnaie fiduciaire (dollar, euro) ou sur un panier d’actifs. Ils combinent la stabilité des devises traditionnelles avec la programmabilité et l’accessibilité de la blockchain.

Avant de parler rendement, un rappel sur les principaux stablecoins utilisés en DeFi :

USDC (Circle) — Le stablecoin de référence pour la DeFi institutionnelle. Émis par Circle, entièrement adossé à des réserves en dollars et bons du Trésor américain, audité mensuellement par Deloitte. Capitalisation : environ 60 milliards de dollars. Disponible sur plus de 15 blockchains. C’est le stablecoin le plus utilisé dans les protocoles de lending et de liquidité.

USDT (Tether) — Le plus ancien et le plus capitalisé des stablecoins avec plus de 140 milliards de dollars. Omniprésent sur les exchanges centralisés et de plus en plus intégré en DeFi. Ses réserves, longtemps critiquées, sont désormais attestées trimestriellement par BDO Italia. USDT reste incontournable pour la liquidité, même si USDC est souvent préféré en DeFi pour sa transparence.

DAI / USDS (MakerDAO / Sky) — Le premier stablecoin décentralisé, généré par des positions de dette collatéralisées (CDP). En 2024, MakerDAO a rebrandé en Sky Protocol et DAI est devenu USDS, mais DAI reste largement utilisé. Sa version épargne, sDAI (ou sUSDS), offre un rendement natif via le DSR (Dai Savings Rate).

USDe (Ethena) — Le stablecoin synthétique qui a bouleversé la DeFi en 2024-2025. Adossé à une stratégie delta-neutral (long stETH / short futures ETH), USDe génère un rendement via les taux de financement des marchés dérivés. Sa version stakée, sUSDe, offre entre 5 et 15 % selon les conditions de marché. Capitalisation : environ 6 milliards de dollars.

EURC (Circle) — Le stablecoin euro de Circle, conforme MiCA. Encore peu utilisé en DeFi comparé aux stablecoins dollar, mais en croissance rapide grâce au cadre réglementaire européen. Disponible sur Ethereum, Base, Solana et Avalanche.

D’où vient le rendement ? Les 5 sources de yield

Le rendement sur les stablecoins en DeFi provient de cinq sources distinctes, chacune avec son propre profil risque/rendement. Comprendre ces sources est essentiel pour évaluer si un taux affiché est soutenable ou trop beau pour être vrai.

Trop de guides se contentent de lister des protocoles sans expliquer d’où vient l’argent. Or, c’est la question fondamentale. Si vous ne comprenez pas la source du rendement, vous ne pouvez pas évaluer sa pérennité ni ses risques. Voici un cadre de classification en cinq catégories.

1. Cash Yield — Les bons du Trésor tokenisés (3,5-5 %)

Le cash yield provient directement des rendements des actifs financiers traditionnels — principalement les bons du Trésor américain (T-Bills) — tokenisés sur la blockchain. C’est la source de rendement la plus simple à comprendre et la moins risquée en termes de DeFi.

Des protocoles comme Ondo Finance (USDY), BlackRock (BUIDL) ou Mountain Protocol (USDM) achètent des bons du Trésor et redistribuent les intérêts aux détenteurs du stablecoin. Le rendement est prévisible (il suit le taux directeur de la Fed) et la source est parfaitement identifiable.

Taux typique : 3,5 à 5 % APY, directement corrélé aux taux d’intérêt de la Fed.

Risque principal : baisse des taux d’intérêt (si la Fed baisse ses taux, le rendement diminue proportionnellement).

2. Credit Yield — Le prêt DeFi (3-8 %)

Le credit yield est le rendement obtenu en prêtant ses stablecoins à d’autres utilisateurs via des protocoles de lending. C’est le modèle le plus ancien et le plus éprouvé de la DeFi. Vous déposez vos USDC dans un pool de prêt (Aave, Morpho, Compound), et des emprunteurs paient des intérêts pour les utiliser.

Le taux fluctue en fonction de l’offre et de la demande. Quand le marché est haussier et que la demande d’emprunt explose, les taux montent. En marché calme, ils redescendent. C’est un rendement organique, généré par une utilité économique réelle.

Taux typique : 3 à 8 % APY selon le protocole et les conditions de marché.

Risque principal : risque de smart contract du protocole de lending et insolvabilité théorique du pool en cas de défaut de liquidation.

3. Protocol Yield — Les taux d’épargne natifs (4-7 %)

Le protocol yield provient de mécanismes intégrés directement dans le design d’un stablecoin ou d’un protocole. Le DSR (Dai Savings Rate) de MakerDAO en est l’exemple fondateur : les revenus générés par le protocole (frais de stabilité, investissements des réserves) sont redistribués aux déposants.

D’autres exemples incluent sUSDe d’Ethena (rendement des positions delta-neutral), stkGHO d’Aave (récompenses de staking du stablecoin GHO), EarnUSD de Lido (lancé en mars 2026) ou encore EarnUSD de Lido qui combine rendement de staking et stratégies d’optimisation.

Taux typique : 4 à 7 % APY, relativement stable car lié aux revenus du protocole.

Risque principal : dépendance à la santé économique du protocole émetteur et risque de gouvernance.

4. Derivatives Yield — Les stratégies sur dérivés (5-12 %)

Le derivatives yield provient de l’exploitation des écarts sur les marchés dérivés crypto. La stratégie la plus connue est celle d’Ethena : acheter du stETH (exposition long ETH) et vendre simultanément un contrat future ETH (exposition short), créant une position delta-neutral. Le rendement provient des taux de financement (funding rates) que les positions longues paient aux positions courtes en marché haussier.

Hyperliquid HLP utilise un mécanisme similaire en faisant du market-making sur sa propre plateforme de dérivés. Ces stratégies sont sophistiquées mais offrent des rendements attractifs.

Taux typique : 5 à 12 % APY, mais très variable selon les conditions de marché.

Risque principal : les taux de financement peuvent devenir négatifs en bear market, générant des pertes au lieu de gains.

5. Incentive Yield — Liquidité + émissions (4-25 %)

L’incentive yield combine plusieurs sources : les frais de trading captés par les fournisseurs de liquidité, les émissions de tokens de gouvernance (CRV, AERO, etc.) et parfois des programmes de récompenses temporaires (points, airdrops).

C’est le rendement le plus variable et potentiellement le plus élevé. Fournir de la liquidité sur Curve, Aerodrome (Base) ou Uniswap V3 génère des frais de trading. Les protocoles ajoutent des émissions de tokens pour attirer la liquidité. Pendle permet même de trader ces rendements futurs.

Taux typique : 4 à 25 % APY selon le pool, la chaîne et les programmes d’incitation en cours.

Risque principal : dilution des tokens de récompense (farming de tokens qui perdent de la valeur), impermanent loss pour les pools de liquidité, et caractère temporaire des incitations.

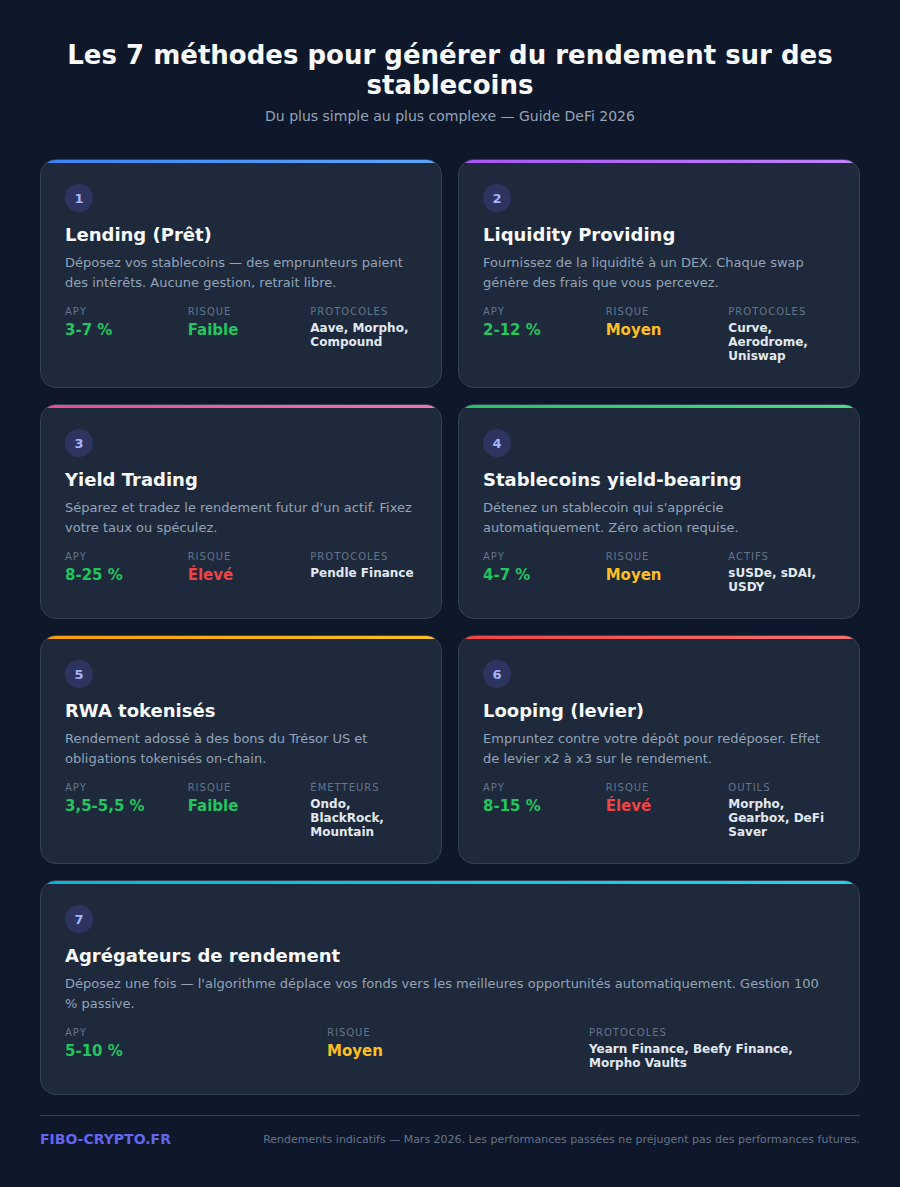

Les 7 méthodes pour générer du rendement sur des stablecoins

Il existe sept méthodes principales pour générer du rendement sur des stablecoins en DeFi, allant du simple dépôt en lending (4-6 %) au yield trading sur Pendle (8-25 %). Chaque méthode correspond à un niveau de complexité et un profil de risque différent.

1. Le lending (prêt) — La méthode la plus simple

Le lending consiste à déposer ses stablecoins dans un protocole de prêt pour que d’autres utilisateurs puissent les emprunter contre un collatéral. C’est la porte d’entrée la plus naturelle vers le rendement DeFi.

Aave V3 — Le leader incontesté du lending DeFi avec plus de 40 milliards de dollars de TVL (Total Value Locked) répartis sur 14 blockchains. Aave V3 offre entre 4 et 6 % APY sur USDC et USDT. Le protocole est opérationnel depuis 2020, a subi plus de 30 audits de sécurité et n’a jamais perdu de fonds utilisateurs sur ses marchés principaux. C’est la référence en matière de fiabilité.

Morpho Blue — Le challenger qui a explosé en 2025-2026 pour atteindre environ 10 milliards de dollars de TVL. Morpho Blue se distingue par son architecture modulaire : des marchés isolés où chaque paramètre (collatéral, oracle, ratio LTV) est défini de manière indépendante. Résultat : des taux souvent supérieurs à Aave (4 à 8 % sur USDC) grâce à une meilleure efficacité du capital. Le protocole est particulièrement populaire auprès des utilisateurs intermédiaires et avancés.

Compound V3 — Le pionnier historique du lending DeFi avec environ 4 milliards de dollars de TVL. Compound V3 (Comet) a simplifié son architecture en ne supportant qu’un seul actif empruntable par marché (généralement USDC). Les taux sont plus modestes (3 à 5 %) mais le protocole bénéficie de la plus longue track record du secteur.

Le lending est idéal pour commencer : vous déposez, vous gagnez des intérêts, vous retirez quand vous voulez. Pas d’impermanent loss, pas de complexité de gestion. Le risque se limite au smart contract du protocole.

2. La fourniture de liquidité — Plus de rendement, plus de complexité

Fournir de la liquidité (LP) consiste à déposer des paires de tokens dans des pools de trading décentralisés. Les traders paient des frais pour échanger, et ces frais sont redistribués aux fournisseurs de liquidité.

Curve Finance reste la plateforme de référence pour les pools stablecoins (USDC/USDT, USDC/DAI, etc.). Son AMM (Automated Market Maker) est optimisé pour les actifs corrélés, ce qui minimise l’impermanent loss. Les rendements vont de 2 à 8 % en frais de trading, auxquels s’ajoutent les émissions de CRV pour les pools boostées.

Aerodrome (Base) est le DEX dominant de la blockchain Base de Coinbase, avec des pools stablecoins offrant entre 4 et 23 % APY grâce à des émissions généreuses de tokens AERO. La croissance de l’écosystème Base en 2025-2026 a fait d’Aerodrome l’un des DEX les plus attractifs pour le yield stablecoin.

Uniswap V3 propose des pools de liquidité concentrée : vous choisissez une fourchette de prix dans laquelle votre liquidité est active. Pour les paires stablecoins (USDC/USDT par exemple), une fourchette étroite autour de 1:1 permet de maximiser les frais captés. Cependant, la gestion active requise rend cette méthode moins passive que le lending.

L’impermanent loss sur les pools stablecoins est généralement faible (les actifs restent proches de leur peg), mais n’est pas nulle en cas de depeg temporaire. C’est un point à surveiller.

3. Le yield trading sur Pendle — La méthode la plus innovante

Pendle est un protocole qui permet de séparer et trader le rendement futur d’un actif. C’est l’innovation DeFi la plus significative de 2024-2025, et son adoption continue de croître en 2026.

Le concept : quand vous déposez un actif porteur de rendement (comme sUSDe d’Ethena), Pendle le sépare en deux composants :

- PT (Principal Token) — Représente le capital. Vous achetez un PT à prix réduit et recevez la valeur complète à maturité. C’est l’équivalent d’une obligation zéro-coupon. Si un PT USDC vaut 0,94 $ avec une maturité de 6 mois, vous gagnez 6 % en le gardant jusqu’à échéance. Rendement fixe, prévisible, pas de surprise.

- YT (Yield Token) — Représente le rendement futur. C’est un pari à effet de levier sur le rendement : si les taux montent, le YT prend de la valeur. Si les taux baissent, il en perd. Très spéculatif mais potentiellement très rentable.

Les taux sur Pendle varient de 8 à 25 % APY selon les actifs et les maturités. La stratégie PT est particulièrement intéressante pour les investisseurs qui veulent un rendement fixe garanti sur une période donnée — une rareté en DeFi.

4. Stablecoins porteurs de rendement — Le rendement intégré

Les stablecoins yield-bearing sont des stablecoins dont la valeur augmente automatiquement grâce à un mécanisme de rendement intégré. Vous les détenez, ils prennent de la valeur. Pas besoin de dépôt dans un protocole tiers.

sUSDe (Ethena) — 5 à 6 % APY. La version stakée d’USDe. Le rendement provient des taux de financement des positions delta-neutral d’Ethena. Un des stablecoins yield-bearing les plus populaires avec plus de 5 milliards de dollars de TVL.

sDAI / sUSDS (MakerDAO / Sky) — 4 à 6 % APY. Le DSR (Dai Savings Rate) redistribue les revenus du protocole (frais de stabilité, revenus RWA) aux déposants. Taux fixé par la gouvernance, historiquement stable.

stkGHO (Aave) — 4 à 5 % APY. Le stablecoin GHO émis par Aave peut être staké pour recevoir des récompenses. Le taux est inférieur à d’autres options mais bénéficie de la crédibilité d’Aave.

USDY (Ondo Finance) — 3,5 à 4 % APY. Adossé à des bons du Trésor américain et des dépôts bancaires. C’est le yield-bearing stablecoin le plus « TradFi » : réglementé, transparent, avec une source de rendement parfaitement identifiable.

USDf (Usual) — 6 à 7 % APY. Le protocole Usual redistribue les rendements de ses réserves (T-Bills, obligations court terme) et ajoute des incitations via son token USUAL. L’un des rendements les plus élevés de la catégorie.

EarnUSD (Lido) — Lancé en mars 2026. Lido, le leader du liquid staking Ethereum, entre dans le marché des stablecoins yield-bearing. EarnUSD combine les rendements de staking ETH avec des stratégies d’optimisation. Taux encore à confirmer sur la durée, mais les premières semaines affichent des taux compétitifs. À surveiller de près comme l’une des innovations majeures de 2026.

5. Les RWA tokenisés — Le pont avec la finance traditionnelle

Les Real World Assets (RWA) tokenisés sont des actifs financiers traditionnels — bons du Trésor, obligations, immobilier — représentés sous forme de tokens sur la blockchain. Ils offrent un rendement issu du monde réel avec la composabilité de la DeFi.

Ondo USDY — Déjà mentionné ci-dessus, c’est le leader des T-Bills tokenisés accessibles au grand public.

BlackRock BUIDL (BUILD) — Le fonds tokenisé de BlackRock, le plus grand gestionnaire d’actifs au monde. BUIDL investit dans des bons du Trésor court terme et redistribue les intérêts quotidiennement. Avec plus de 1,5 milliard de dollars d’actifs, c’est la validation institutionnelle ultime des RWA tokenisés. Accessible principalement aux investisseurs qualifiés via Securitize.

Mountain USDM — Un stablecoin yield-bearing adossé à des T-Bills, rebasing quotidiennement (la quantité de tokens dans votre wallet augmente chaque jour). Taux de 3,5 à 4,5 % APY.

Les RWA tokenisés sont particulièrement intéressants pour les investisseurs qui recherchent un rendement prévisible avec un risque DeFi minimal. La source de rendement est claire et auditable.

6. Le looping — L’amplification du rendement

Le looping (ou boucle de levier) consiste à déposer un stablecoin comme collatéral, emprunter un autre stablecoin, redéposer l’emprunt, et recommencer. Chaque boucle amplifie le rendement de base — mais aussi le risque.

Exemple concret : vous déposez 10 000 USDC sur Morpho à 5 % APY. Vous empruntez 7 000 USDT à 3 % (LTV 70 %). Vous redéposez les 7 000 USDT à 5 %. Vous empruntez 4 900 USDT… et ainsi de suite. Avec un levier x2,5, votre rendement effectif passe d’environ 5 % à environ 10 % — mais vous payez aussi des intérêts d’emprunt et vous êtes exposé au risque de liquidation si le spread se resserre.

Outils de looping : Morpho (marchés isolés facilitant le levier), Gearbox (levier composable automatisé), DeFi Saver (automatisation avec stop-loss). Certaines interfaces comme Instadapp ou Contango simplifient le processus en une seule transaction.

Le looping est réservé aux utilisateurs avancés. Le risque de liquidation existe même entre stablecoins (en cas de depeg temporaire), et les frais de gas sur plusieurs boucles peuvent être significatifs sur Ethereum mainnet. Privilégiez les L2 (Arbitrum, Base, Optimism) pour réduire les coûts.

7. Les agrégateurs de rendement — L’optimisation passive

Les agrégateurs de rendement automatisent la recherche et l’optimisation du meilleur taux. Vous déposez vos stablecoins, l’agrégateur les alloue dynamiquement vers les protocoles les plus rentables.

Yearn Finance V3 — Le pionnier des yield vaults. Yearn déploie des stratégies automatisées (lending, LP, farming) et réalloue les fonds en fonction des opportunités. Les vaults stablecoins offrent typiquement 4 à 8 % APY. Frais de performance de 10 %.

Morpho Vaults — Des vaults curatées par des gestionnaires de risque (comme Gauntlet, Steakhouse, Block Analitica) qui allouent automatiquement vers les meilleurs marchés Morpho Blue. C’est l’option la plus populaire en 2026 pour un rendement optimisé avec une gestion du risque professionnelle.

Beefy Finance — L’agrégateur multi-chaînes par excellence, présent sur plus de 25 blockchains. Beefy auto-compound les récompenses de farming et simplifie l’accès aux stratégies de rendement sur toutes les chaînes, y compris les plus récentes (Base, Scroll, zkSync).

Les agrégateurs sont un excellent compromis entre rendement et simplicité. Vous déléguez la complexité tout en gardant la custody de vos fonds (les smart contracts sont non-custodial). Le risque se cumule cependant : risque du smart contract de l’agrégateur + risque des protocoles sous-jacents.

Comparatif détaillé des protocoles

En mars 2026, Aave V3 reste le protocole de rendement stablecoins le plus fiable avec 40 milliards de TVL et aucun incident majeur, tandis que Morpho Blue offre les meilleurs taux (4-8 %) grâce à son architecture modulaire. Le choix entre protocoles dépend de votre priorité : sécurité, rendement ou simplicité.

Protocoles de lending

Aave V3

TVL : ~40 milliards $ | APY USDC : 4-6 % | Chaînes : Ethereum, Arbitrum, Optimism, Base, Polygon, Avalanche, BNB, Scroll, zkSync, Metis, Gnosis, Fantom, Harmony, Celo | Audits : 30+ (OpenZeppelin, Trail of Bits, Sigma Prime, Certora) | Ancienneté : depuis 2020 | Note : protocole le plus battle-tested de la DeFi.

Morpho Blue

TVL : ~10 milliards $ | APY USDC : 4-8 % | Chaînes : Ethereum, Base | Audits : 5+ (Spearbit, Cantina, Trail of Bits) | Ancienneté : depuis 2024 | Note : marchés isolés, meilleure efficacité du capital, vaults curatées par des pros.

Compound V3

TVL : ~4 milliards $ | APY USDC : 3-5 % | Chaînes : Ethereum, Arbitrum, Base, Polygon, Optimism, Scroll | Audits : 10+ (OpenZeppelin, Trail of Bits) | Ancienneté : depuis 2018 | Note : le pionnier du lending DeFi, architecture simplifiée en V3.

Protocoles de liquidité

Curve Finance

TVL : ~3 milliards $ | APY pools stables : 2-8 % (+CRV) | Chaînes : Ethereum, Arbitrum, Optimism, Base, Polygon, Avalanche, Fantom, Celo | Audits : multiples (Trail of Bits, Quantstamp) | Ancienneté : depuis 2020 | Note : AMM optimisé pour stablecoins, gouvernance veCRV.

Aerodrome

TVL : ~2 milliards $ | APY pools stables : 4-23 % | Chaîne : Base uniquement | Audits : 3+ | Ancienneté : depuis 2023 | Note : DEX dominant de Base, émissions AERO généreuses.

Yield Trading

Pendle

TVL : ~5 milliards $ | APY PT : 8-25 % | Chaînes : Ethereum, Arbitrum, BNB, Optimism, Mantle | Audits : 5+ (Spearbit, Ackee) | Ancienneté : depuis 2021 (V2 depuis 2023) | Note : seul protocole de yield trading mature, innovation PT/YT unique.

Stablecoins yield-bearing

Ethena (sUSDe)

TVL : ~5 milliards $ | APY : 5-6 % (variable) | Chaînes : Ethereum, Arbitrum, Base | Audits : 3+ | Ancienneté : depuis 2024 | Note : stratégie delta-neutral, taux variables selon le marché.

MakerDAO/Sky (sDAI/sUSDS)

TVL : ~3 milliards $ | APY : 4-6 % (DSR) | Chaînes : Ethereum, Gnosis | Audits : 20+ | Ancienneté : depuis 2017 (DSR depuis 2019) | Note : le plus ancien protocole DeFi, gouvernance décentralisée.

Ondo Finance (USDY)

TVL : ~800 millions $ | APY : 3,5-4 % | Chaînes : Ethereum, Solana, Arbitrum, Mantle, Sui, Aptos | Ancienneté : depuis 2023 | Note : adossé à des T-Bills, réglementé, le plus institutionnel.

Agrégateurs

Yearn Finance V3

TVL : ~800 millions $ | APY vaults stables : 4-8 % | Chaînes : Ethereum, Arbitrum, Optimism, Polygon, Base, Fantom | Audits : 10+ | Ancienneté : depuis 2020 | Note : stratégies automatisées, frais de performance 10 %.

Beefy Finance

TVL : ~500 millions $ | APY variable | Chaînes : 25+ blockchains | Audits : 5+ | Ancienneté : depuis 2020 | Note : multi-chaînes, auto-compound, large couverture.

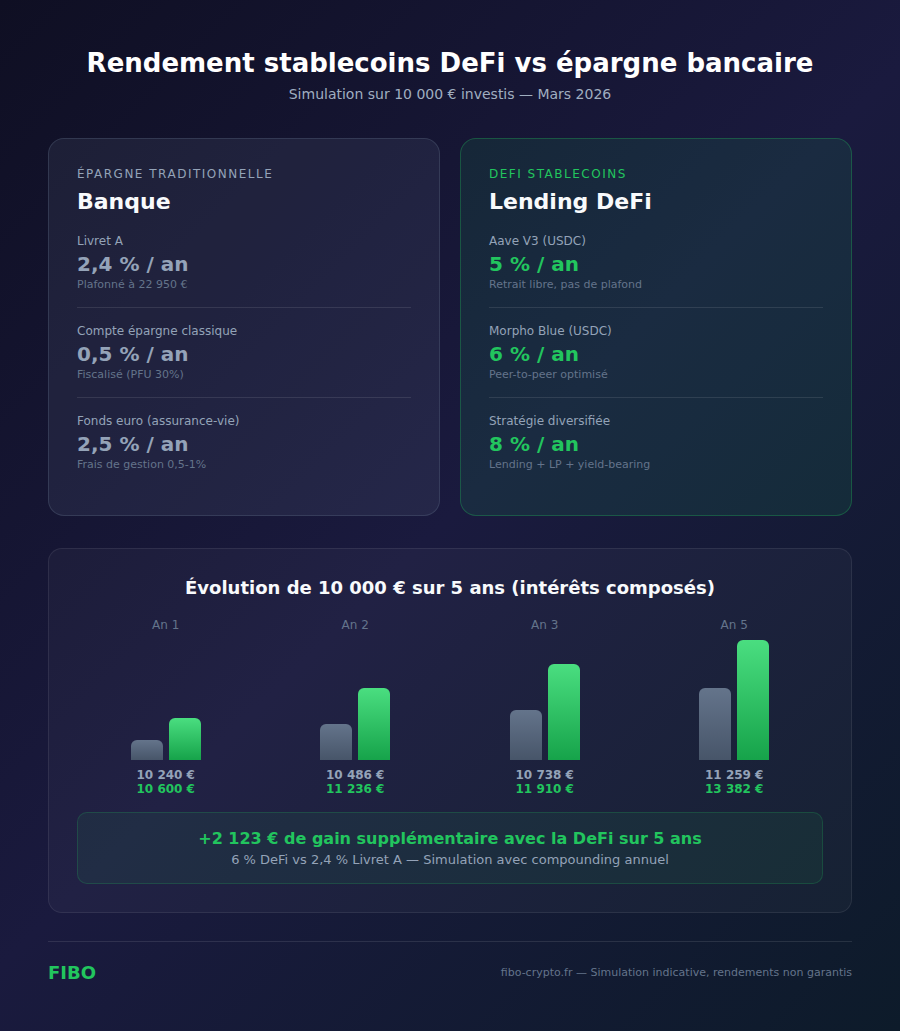

Rendement DeFi vs épargne bancaire : la comparaison qui fait mal

Sur 5 ans, un placement de 10 000 € en DeFi à 8 % APY rapporte environ 4 800 € d’intérêts composés, contre 1 260 € sur un Livret A à 2,4 %. La différence — plus de 3 500 € — représente le coût d’opportunité de rester uniquement en épargne traditionnelle, même si la DeFi comporte des risques que l’épargne réglementée n’a pas.

Les rendements comparés

Mettons les chiffres côte à côte pour un placement de 10 000 € sur 5 ans (intérêts composés annuellement) :

Épargne traditionnelle française :

- Livret A (2,4 % en 2026, probablement 1,7 % en 2027) : ~11 260 € après 5 ans — soit +1 260 €

- Compte épargne bancaire classique (0,5 %) : ~10 253 € — soit +253 €

- Fonds euro assurance-vie (2,5 %) : ~11 315 € après 5 ans — soit +1 315 € (avant prélèvements sociaux)

Stratégies DeFi stablecoins :

- Lending simple sur Aave (5 % APY) : ~12 763 € — soit +2 763 €

- Morpho Vault optimisé (6 % APY) : ~13 382 € — soit +3 382 €

- Stratégie diversifiée Core+Satellite (8 % APY) : ~14 693 € — soit +4 693 €

La différence entre le Livret A et une stratégie DeFi diversifiée est de plus de 3 400 € sur 5 ans pour un investissement initial de 10 000 €. Sur des montants plus importants, l’écart se creuse proportionnellement.

Les nuances essentielles

Cette comparaison ne serait pas honnête sans mentionner les différences fondamentales :

Ce que l’épargne bancaire offre et pas la DeFi :

- Garantie des dépôts (FGDR) jusqu’à 100 000 € par établissement

- Exonération fiscale (Livret A)

- Zéro risque technique (pas de smart contract, pas de wallet à gérer)

- Cadre réglementaire clair et protecteur

Ce que la DeFi offre et pas la banque :

- Rendements 2 à 4 fois supérieurs

- Liquidité immédiate (retrait à tout moment, pas de plafond)

- Transparence totale (tout est vérifiable on-chain)

- Pas de plafond de dépôt (le Livret A est limité à 22 950 €)

- Accès 24h/24, 7j/7, sans intermédiaire

L’approche la plus pragmatique n’est pas de choisir l’un ou l’autre, mais de diversifier : garder un matelas de sécurité sur Livret A (épargne de précaution), et allouer une partie de son épargne disponible en DeFi pour bénéficier de rendements supérieurs. La proportion dépend de votre tolérance au risque et de votre familiarité avec les outils.

La fiscalité en France

Les rendements DeFi sont soumis au PFU (Prélèvement Forfaitaire Unique) de 30 % en France (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). Ce prélèvement s’applique lors de la conversion en euros. Même après impôts, une stratégie DeFi à 8 % brut donne environ 5,6 % net — toujours largement supérieur au Livret A (2,4 % net, exonéré).

Il est important de noter que la fiscalité crypto évolue régulièrement. Consultez un conseiller fiscal ou référez-vous aux dernières publications de l’administration fiscale pour votre situation personnelle.

Stratégies par niveau d’expérience

La meilleure stratégie de rendement stablecoins dépend de votre expérience en DeFi : un débutant visera 4-6 % en lending simple sur Aave, un intermédiaire pourra atteindre 6-10 % avec une approche Core+Satellite, et un utilisateur avancé optimisera à 10-20 % avec Pendle et le looping.

Débutant : 4-6 % APY — Le lending simple

Profil : première expérience DeFi, capital modeste (500-5 000 €), priorité à la sécurité.

Objectif : battre le Livret A sans prendre de risques inutiles.

Stratégie recommandée :

- Acheter des USDC sur un exchange régulé (Coinbase, Kraken, Binance)

- Transférer sur un wallet non-custodial (MetaMask, Rabby, ou Fibo pour la simplicité)

- Déposer 100 % en lending sur Aave V3 — de préférence sur un L2 (Arbitrum ou Base) pour minimiser les frais de gas

- Laisser les intérêts s’accumuler automatiquement

Rendement attendu : 4-6 % APY

Temps de gestion : 10 minutes pour le setup, puis rien (vérification mensuelle recommandée)

Risque : faible — uniquement le risque smart contract d’Aave (le plus audité de la DeFi)

Pour les vrais débutants, une alternative encore plus simple : acheter directement du sDAI ou du sUSDe. Pas besoin d’interagir avec un protocole de lending — le rendement est intégré dans le token. Vous le détenez, il prend de la valeur.

Intermédiaire : 6-10 % APY — L’approche Core + Satellite

Profil : familier avec la DeFi, capital moyen (5 000-50 000 €), à l’aise avec 2-3 protocoles.

Objectif : optimiser le rendement tout en diversifiant les risques.

Stratégie Core + Satellite :

- Core (50 %) — Lending sur Morpho Vault curatée ou Aave V3. C’est la base stable du portefeuille, avec 4-6 % APY et un risque mesuré.

- Satellite 1 (30 %) — Fourniture de liquidité sur Curve ou Aerodrome (pool USDC/USDT ou 3pool). Rendement de 5-12 % avec les récompenses de farming incluses.

- Satellite 2 (20 %) — Stablecoin yield-bearing (sUSDe, USDf, ou sDAI). Rendement de 5-7 %, pas de gestion active requise.

Rendement pondéré attendu : 6-10 % APY

Temps de gestion : 1-2 heures par semaine pour surveiller les positions et rééquilibrer si nécessaire

Risque : modéré — diversification sur 3 protocoles minimum, exposition limitée à chacun

Règle clé : ne jamais mettre plus de 30 % de son capital sur un seul protocole. La diversification est votre meilleure protection contre le risque smart contract.

Avancé : 10-20 % APY — Optimisation maximale

Profil : expérimenté en DeFi, capital significatif (50 000 € +), comprend les mécanismes de levier et de yield trading.

Objectif : maximiser le rendement avec une gestion active du risque.

Stratégie multi-couches :

- PT Pendle (40 %) — Acheter des PT sUSDe ou PT USDC à 6-12 mois de maturité. Rendement fixe de 8-15 % APY, sans risque de variation si maintenu jusqu’à maturité. C’est le cœur de la stratégie avancée.

- Looping Morpho (30 %) — Boucle de levier x2-x2,5 sur USDC/USDT avec un spread de 2-3 %. Rendement effectif de 10-15 % APY. Utiliser DeFi Saver ou Contango pour automatiser et poser des stop-loss.

- LP concentrée (20 %) — Liquidité concentrée sur Uniswap V3 ou Aerodrome avec gestion active de la fourchette. Rendement de 10-25 % mais nécessite une surveillance régulière.

- YT Pendle (10 %) — Position spéculative sur la hausse des taux. Potentiel de x2-x5 si les taux montent, perte totale possible si les taux s’effondrent. Allocation volontairement limitée.

Rendement pondéré attendu : 10-20 % APY

Temps de gestion : 3-5 heures par semaine, surveillance quotidienne des positions à levier

Risque : élevé — levier, risque de liquidation, complexité des positions

Règle clé pour les stratégies avancées : toujours avoir un plan de sortie. Définir à l’avance les seuils de liquidation, les stop-loss et les conditions de rééquilibrage. Le rendement ne vaut rien si une liquidation efface votre capital.

Checklist due diligence : 5 vérifications avant d’investir

Avant de déposer des stablecoins dans n’importe quel protocole DeFi, cinq vérifications essentielles permettent d’évaluer la fiabilité de l’opportunité et d’éviter les mauvaises surprises. Cette checklist devrait devenir un réflexe pour tout investisseur DeFi.

1. La source du rendement est-elle identifiée ?

C’est la question la plus importante. Si vous ne pouvez pas expliquer en une phrase d’où vient le rendement, c’est un signal d’alarme. « Les emprunteurs paient des intérêts » (lending) est clair. « Les frais de trading sont redistribués » (LP) est clair. « Le rendement est soutenu par la croissance de la communauté » est un red flag.

Posez-vous la question : qui paie ce rendement et pourquoi ? Si la réponse n’est pas évidente, creusez davantage ou passez votre chemin.

2. Le protocole est-il audité et depuis combien de temps existe-t-il ?

Vérifiez le nombre d’audits de sécurité (disponibles généralement sur la page « Security » ou « Docs » du protocole). Un seul audit n’est pas suffisant — les protocoles de référence (Aave, MakerDAO, Compound) en ont 10 à 30. Vérifiez aussi l’ancienneté : un protocole qui fonctionne depuis 2 ans sans incident a prouvé sa résilience.

Les plateformes comme DeFi Safety, DeFi Llama et L2Beat fournissent des scores de risque et des informations sur les audits.

3. Quelles sont les conditions de sortie ?

Pouvez-vous retirer vos fonds à tout moment ? Y a-t-il une période de blocage (lock-up) ? Un délai de retrait (cooldown) ? Des frais de sortie anticipée ? Certains protocoles imposent des périodes de déblocage de 7 à 21 jours (comme le unstake de sUSDe qui nécessite 7 jours de cooldown).

Assurez-vous de connaître les conditions exactes avant de déposer, surtout si vous pourriez avoir besoin de liquidité rapidement.

4. Les réserves sont-elles transparentes ?

Pour les stablecoins yield-bearing et les RWA tokenisés, la transparence des réserves est cruciale. Circle publie des attestations mensuelles pour USDC. Ethena publie la composition de son collatéral en temps réel. MakerDAO publie ses bilans de gouvernance.

Méfiez-vous des protocoles qui ne publient pas de preuve de réserves ou dont les attestations sont anciennes. La transparence est un indicateur fort de sérieux.

5. Votre risque est-il concentré ?

Même le meilleur protocole peut connaître un incident. Vérifiez votre exposition : quel pourcentage de votre capital est sur un seul protocole ? Sur une seule chaîne ? Sur un seul type de stablecoin ?

Règle de base : pas plus de 30 % sur un protocole, pas plus de 50 % sur une chaîne, et diversifier entre au moins 2 stablecoins différents (USDC + USDT, ou USDC + DAI par exemple).

Les risques : ce que vous devez absolument savoir

Le rendement DeFi sur stablecoins n’est pas sans risque. Sept catégories de risques doivent être comprises et gérées : smart contract, depeg, liquidation, réglementaire, contrepartie, oracle et gouvernance. Ignorer ces risques ne les fait pas disparaître — les comprendre permet de les atténuer.

Risque smart contract

Tout protocole DeFi repose sur des smart contracts — du code informatique déployé sur la blockchain. Un bug, une faille de sécurité ou une erreur dans la logique du contrat peut entraîner une perte totale des fonds déposés.

C’est le risque fondamental de la DeFi. Même les protocoles les plus audités ne sont pas à l’abri. En 2023, Euler Finance a perdu 197 millions de dollars malgré 10 audits (les fonds ont été récupérés après négociation avec le hacker). En 2022, le bridge Wormhole a été exploité pour 320 millions de dollars.

Atténuation : privilégier les protocoles avec de nombreux audits, une longue track record et un programme de bug bounty actif. Diversifier entre plusieurs protocoles.

Risque de depeg

Un depeg se produit lorsqu’un stablecoin perd temporairement ou durablement sa parité avec sa devise de référence. En mars 2023, USDC a temporairement chuté à 0,87 $ suite à la faillite de Silicon Valley Bank (où Circle détenait 3,3 milliards de réserves). Il a retrouvé son peg en 48 heures, mais les investisseurs exposés en LP ont subi des pertes.

Le cas le plus extrême reste UST (Terra) en mai 2022, qui a perdu 99,99 % de sa valeur — mais UST était un stablecoin algorithmique sans collatéral suffisant, une catégorie très différente de USDC ou USDT.

Atténuation : diversifier entre stablecoins (ne pas tout mettre en USDC ou tout en USDT), privilégier les stablecoins avec des réserves auditées et transparentes.

Risque de liquidation

Le risque de liquidation concerne les stratégies utilisant de l’emprunt (lending avec collatéral, looping). Si la valeur de votre collatéral baisse par rapport à votre dette (même entre stablecoins, en cas de depeg), votre position peut être liquidée automatiquement avec une pénalité (généralement 5-10 % du collatéral).

Atténuation : maintenir un ratio de collatéralisation confortable (LTV < 60 % quand le maximum est 80 %), utiliser des outils d'automatisation (DeFi Saver) pour le deleveraging d'urgence.

Risque réglementaire

La réglementation des stablecoins et de la DeFi évolue rapidement. En Europe, MiCA (Markets in Crypto-Assets) impose depuis juin 2024 des règles strictes aux émetteurs de stablecoins. Aux États-Unis, le débat sur la régulation des stablecoins se poursuit. Des changements réglementaires pourraient affecter la disponibilité de certains stablecoins ou protocoles dans votre juridiction.

Atténuation : utiliser des stablecoins conformes (USDC, EURC), suivre l’actualité réglementaire, ne pas ignorer les obligations fiscales.

Risque de contrepartie

Certains rendements DeFi impliquent une contrepartie : les emprunteurs dans le lending, les market makers dans les pools de liquidité, les custodians des RWA tokenisés. Si la contrepartie fait défaut, le rendement et potentiellement le capital sont affectés.

Atténuation : privilégier les protocoles avec une sur-collatéralisation (Aave exige 120-150 % de collatéral pour tout emprunt), vérifier la solidité des contreparties pour les RWA.

Risque oracle

Les protocoles DeFi dépendent d’oracles (Chainlink, Pyth, Redstone) pour obtenir les prix des actifs. Si un oracle fournit un prix erroné (attaque de manipulation, défaillance technique), des liquidations injustifiées peuvent se produire ou des emprunts sous-collatéralisés peuvent être effectués.

En octobre 2023, une manipulation de l’oracle sur un marché Aave a brièvement causé des liquidations anormales sur certains actifs. Le risque est rare mais réel, surtout sur les marchés moins liquides.

Atténuation : vérifier quel oracle utilise le protocole, privilégier les protocoles utilisant des oracles décentralisés multi-sources (Chainlink), éviter les marchés avec des actifs illiquides.

Risque de gouvernance

Les protocoles DeFi sont gérés par une gouvernance décentralisée (DAO). Les détenteurs de tokens de gouvernance votent sur les paramètres du protocole : taux, collatéraux acceptés, mises à jour. Une mauvaise décision de gouvernance peut affecter la sécurité ou la rentabilité du protocole.

Exemples récents : des propositions de gouvernance controversées sur MakerDAO concernant l’allocation des réserves, ou des débats sur les paramètres de risque d’Aave qui ont temporairement affecté les taux.

Atténuation : suivre les forums de gouvernance des protocoles dans lesquels vous êtes investi, diversifier pour ne pas dépendre d’une seule DAO.

Les 7 erreurs courantes à éviter

La majorité des pertes en rendement DeFi stablecoins ne provient pas de hacks mais d’erreurs évitables : chasser les taux les plus élevés sans comprendre les risques, ne pas diversifier, ignorer les frais de gas ou oublier la fiscalité. Voici les sept erreurs les plus fréquentes et comment les éviter.

Erreur n°1 : Chasser le yield le plus élevé sans comprendre la source. Un APY de 50 % est rarement soutenable. Posez-vous toujours la question : qui paie ce rendement ? Si la réponse est « les nouveaux déposants », c’est un schéma de Ponzi. À faire : comprendre la source du yield avant de déposer, privilégier les rendements organiques (frais de trading, intérêts d’emprunt, revenus de bons du Trésor).

Erreur n°2 : Mettre tout son capital sur un seul protocole. Même Aave, le protocole le plus fiable, n’est pas à l’abri d’un incident. Concentrer 100 % de son capital sur un seul smart contract est un risque inutile. À faire : répartir sur minimum 3 protocoles, avec maximum 30 % par protocole.

Erreur n°3 : Ignorer les frais de gas dans le calcul de rendement. Déposer 500 € de USDC sur Aave via Ethereum mainnet peut coûter 10-30 € en gas. Si votre rendement annuel est de 25 € (5 % sur 500 €), les frais de gas mangent la moitié. À faire : utiliser des L2 (Arbitrum, Base, Optimism) pour les petits montants, où les frais sont de quelques centimes.

Erreur n°4 : Ne pas surveiller ses positions de levier. Le looping et les positions empruntées nécessitent une surveillance active. Un depeg temporaire de stablecoin peut déclencher une cascade de liquidations. À faire : mettre en place des alertes (DeBank, Zapper, notifications du protocole), utiliser DeFi Saver pour les protections automatiques.

Erreur n°5 : Oublier la fiscalité. Les rendements DeFi sont imposables en France (PFU 30 %). Ne pas déclarer est illégal et les administrations fiscales ont de plus en plus d’outils pour tracer les transactions blockchain. À faire : tenir un registre de toutes les transactions, utiliser un outil de suivi fiscal crypto (Waltio, Koinly), déclarer chaque année.

Erreur n°6 : Utiliser des stablecoins inconnus pour quelques points de rendement supplémentaires. Un stablecoin obscur offrant 2 % de plus que USDC ne vaut pas le risque de depeg. Restez sur des stablecoins établis avec des réserves auditées. À faire : s’en tenir aux top 10 stablecoins par capitalisation, vérifier les preuves de réserves.

Erreur n°7 : Ne pas avoir de plan de sortie. Savoir quand entrer est facile. Savoir quand sortir est ce qui sépare les investisseurs rentables des autres. À faire : définir à l’avance les conditions de retrait (si le taux passe sous X %, si un audit révèle un problème, si la TVL chute de plus de 30 % en une semaine).

Comment choisir la bonne stratégie

Le choix de la stratégie de rendement stablecoins dépend de trois facteurs : votre tolérance au risque, votre capital disponible et le temps que vous pouvez consacrer à la gestion. Il n’existe pas de stratégie universelle — la meilleure est celle qui correspond à votre profil.

Par tolérance au risque

Conservateur — Priorité absolue à la sécurité du capital. Visez 3-5 % APY via du lending simple sur Aave V3 (L2) ou des RWA tokenisés (USDY, BUIDL via les fonds accessibles). Acceptez un rendement plus faible en échange d’une quasi-certitude de récupérer votre capital.

Modéré — Prêt à accepter un risque mesuré pour un meilleur rendement. Visez 5-8 % APY avec l’approche Core+Satellite : base en lending, diversification en LP stablecoin et stablecoins yield-bearing. La diversification sur 3-4 protocoles limite l’impact d’un incident isolé.

Dynamique — À l’aise avec la complexité et les risques DeFi. Visez 8-15 % APY avec des stratégies Pendle (PT/YT), du looping mesuré et de la liquidité concentrée. Acceptez la possibilité de pertes temporaires en échange d’un rendement supérieur.

Par capital disponible

Moins de 1 000 € — Les frais de gas comptent beaucoup à cette échelle. Restez sur un seul L2 (Base ou Arbitrum), un seul protocole (Aave V3), un seul stablecoin (USDC). La simplicité maximise le rendement net.

1 000 à 10 000 € — Vous pouvez commencer à diversifier sur 2-3 protocoles, toujours sur L2. L’approche Core+Satellite devient pertinente.

Plus de 10 000 € — La diversification multi-protocoles et multi-chaînes est justifiée. Les stratégies avancées (Pendle, looping) deviennent rentables après frais. Ethereum mainnet redevient viable car les frais de gas sont amortis sur un plus gros capital.

Par temps disponible

Passif (moins de 1 heure par mois) — Lending simple (Aave, Morpho Vault) ou stablecoins yield-bearing (sUSDe, sDAI). Déposez et oubliez, avec une vérification mensuelle.

Semi-actif (1-2 heures par semaine) — Core+Satellite avec rééquilibrage hebdomadaire. LP stablecoins avec surveillance des récompenses. Pendle PT à maturité fixe.

Actif (quotidien) — Looping, LP concentrée, yield trading (YT Pendle), arbitrage de taux entre protocoles. Nécessite des outils de monitoring (DeBank, Zapper) et des alertes configurées.

Tendances 2026 et perspectives

L’année 2026 marque un tournant pour le rendement stablecoins en DeFi : l’offre de stablecoins yield-bearing a doublé en un an, les RWA tokenisés convergent avec la TradFi, et la réglementation MiCA restructure le marché européen. Cinq tendances majeures dessinent l’avenir du secteur.

Le lancement d’EarnUSD par Lido

En mars 2026, Lido — le protocole de liquid staking dominant avec plus de 30 milliards de dollars de TVL — a lancé EarnUSD, son stablecoin yield-bearing. C’est un signal fort : le plus gros protocole DeFi entre dans le marché des stablecoins productifs. EarnUSD combine les rendements de staking Ethereum avec des stratégies d’optimisation, positionnant Lido comme un concurrent direct d’Ethena et MakerDAO sur le segment du yield stablecoin.

Ce lancement pourrait redistribuer les cartes du marché en attirant une partie de la TVL des protocoles existants vers l’écosystème Lido.

L’explosion des stablecoins yield-bearing

L’offre totale de stablecoins porteurs de rendement a doublé entre mars 2025 et mars 2026, passant d’environ 15 milliards à plus de 30 milliards de dollars. sUSDe (Ethena), sDAI (MakerDAO), USDY (Ondo), USDf (Usual) et maintenant EarnUSD (Lido) : chaque trimestre apporte un nouvel entrant sérieux.

Cette tendance reflète une demande croissante pour du rendement « passif » — des stablecoins qui travaillent sans que l’utilisateur ait besoin d’interagir avec des protocoles complexes. C’est la simplification ultime du yield DeFi.

La convergence RWA et TradFi

BlackRock BUIDL, Franklin Templeton BENJI, Ondo USDY, Hashnote USYC : les géants de la finance traditionnelle tokenisent de plus en plus d’actifs sur blockchain. Le marché des RWA tokenisés dépasse désormais les 12 milliards de dollars.

Cette convergence brouille les frontières entre DeFi et TradFi. Un utilisateur peut désormais détenir des bons du Trésor américain via un token sur Ethereum, percevoir les intérêts automatiquement et utiliser ce token comme collatéral dans des protocoles DeFi. La composabilité de la blockchain appliquée aux actifs traditionnels ouvre des possibilités inédites.

L’impact de MiCA sur le marché européen

Le règlement MiCA (Markets in Crypto-Assets), pleinement en vigueur depuis juin 2024, impose des exigences strictes aux émetteurs de stablecoins en Europe : licence e-money, réserves ségrégées, plafonds de volume pour les stablecoins non-euro. USDT est sous pression dans l’UE (Tether n’a pas obtenu de licence MiCA dans la plupart des juridictions), tandis que USDC et EURC (Circle, licencié en France) bénéficient d’un avantage réglementaire.

Pour les investisseurs français, MiCA apporte à la fois des contraintes (certains stablecoins moins accessibles) et des protections (exigences de transparence et de réserves). EURC pourrait gagner en importance si les protocoles DeFi développent davantage de pools en euros.

Les L2 réduisent les barrières

Les blockchains Layer 2 (Arbitrum, Base, Optimism, Scroll, zkSync) ont réduit les frais de transaction sur Ethereum de 10-50 $ à quelques centimes. Cette réduction des coûts démocratise l’accès au rendement DeFi : un investisseur avec 500 € peut désormais utiliser Aave sur Base sans que les frais de gas mangent son rendement.

En 2026, la majorité de l’activité de rendement stablecoins se fait sur L2. Ethereum mainnet reste pertinent pour les gros montants (>50 000 €) ou les protocoles exclusifs, mais les L2 sont devenus le standard pour les utilisateurs individuels.

L’alternative la plus simple : Fibo

Fibo est une application mobile non-custodiale qui permet de générer du rendement sur des stablecoins en DeFi en deux clics, sans avoir à gérer de gas, de seed phrase ou de complexité technique. C’est la passerelle la plus simple entre votre épargne et le rendement DeFi.

Si après avoir lu ce guide, la complexité technique vous semble encore trop importante, Fibo a été conçu exactement pour vous. L’application intègre directement le lending DeFi via Aave — le protocole le plus fiable du marché — et abstrait toute la complexité technique.

Ce que Fibo simplifie :

- Pas de seed phrase — Votre wallet est sécurisé via Privy (connexion par email, Google ou Apple + passkey). Vous gardez la custody de vos fonds sans avoir à sauvegarder 24 mots.

- Pas de gas à gérer — Fibo gère les frais de gas en arrière-plan. Vous payez le gas avec le token que vous utilisez (pas besoin d’acheter de l’ETH séparément).

- Frais transparents — 0,25 % de commission sur les swaps. C’est 3,5 fois moins cher que MetaMask ou Phantom (0,875 %). Pas de frais cachés, pas de frais de dépôt ou de retrait.

- Rendement en 2 clics — Déposez des stablecoins, activez le rendement DeFi. Aave travaille pour vous en arrière-plan. Retirez quand vous voulez, sans période de blocage.

- Multi-chaînes intégré — Base, Arbitrum, Polygon, Ethereum, Solana, Bitcoin. Vous n’avez pas à choisir la bonne chaîne ou à bridge vos actifs manuellement.

Fibo ne remplace pas les stratégies avancées décrites dans ce guide. Si vous êtes un utilisateur expérimenté cherchant du yield trading sur Pendle ou du looping sur Morpho, vous utiliserez probablement des interfaces dédiées. Mais pour la majorité des investisseurs qui veulent simplement faire travailler leurs stablecoins avec un rendement supérieur au Livret A, Fibo est la solution la plus directe.

L’application est développée par ADVIJU INVESTISSEMENT, société française enregistrée comme PSAN (Prestataire de Services sur Actifs Numériques) auprès de l’AMF.

Glossaire

📚 Glossaire

- APY (Annual Percentage Yield) : taux de rendement annualisé qui inclut l’effet des intérêts composés. Un APY de 5 % signifie que 10 000 € génèrent environ 500 € d’intérêts en un an (davantage avec la composition).

- TVL (Total Value Locked) : valeur totale des actifs déposés dans un protocole DeFi. C’est un indicateur de confiance et d’adoption — plus la TVL est élevée, plus le protocole est utilisé.

- Stablecoin : actif numérique dont la valeur est indexée sur une monnaie fiduciaire (dollar, euro) ou sur un panier d’actifs. Les principaux sont USDC, USDT, DAI et USDe.

- DeFi (Finance décentralisée) : ensemble de services financiers (prêt, échange, épargne) fonctionnant sur blockchain via des smart contracts, sans intermédiaire bancaire.

- Lending : mécanisme de prêt décentralisé où les déposants prêtent leurs actifs à des emprunteurs via un smart contract, en échange d’intérêts.

- Smart contract : programme informatique déployé sur une blockchain qui s’exécute automatiquement lorsque les conditions prédéfinies sont remplies. C’est le socle technique de la DeFi.

- Impermanent loss : perte temporaire subie par les fournisseurs de liquidité lorsque le ratio de prix entre les deux actifs d’un pool change. Sur les pools stablecoins, cet effet est généralement minime.

- Depeg : perte de parité d’un stablecoin avec sa devise de référence. Un USDC qui tombe à 0,95 $ subit un depeg de 5 %.

- Yield-bearing (stablecoin porteur de rendement) : stablecoin dont la valeur augmente automatiquement grâce à un mécanisme de rendement intégré (ex : sUSDe, sDAI, USDY).

- RWA (Real World Assets) : actifs financiers traditionnels (bons du Trésor, obligations, immobilier) tokenisés sur blockchain pour être utilisés en DeFi.

- Layer 2 (L2) : blockchain construite au-dessus d’Ethereum pour réduire les frais et augmenter la vitesse des transactions. Exemples : Arbitrum, Base, Optimism.

- DSR (Dai Savings Rate) : taux d’épargne natif de MakerDAO, redistribuant les revenus du protocole aux détenteurs de sDAI/sUSDS.

- Delta-neutral : stratégie d’investissement qui combine une position longue et une position courte sur le même actif pour neutraliser le risque de variation de prix, ne captant que le rendement.

- Funding rate (taux de financement) : paiement périodique entre acheteurs et vendeurs sur les marchés à terme perpétuels. En marché haussier, les longs paient les shorts — c’est la source de rendement d’Ethena.

- PT (Principal Token) : sur Pendle, token représentant le capital d’un actif porteur de rendement. Acheté à discount, il atteint sa valeur nominale à maturité — équivalent d’une obligation zéro-coupon.

- YT (Yield Token) : sur Pendle, token représentant le rendement futur d’un actif. Permet de spéculer sur l’évolution des taux avec un effet de levier.

- Looping : stratégie d’amplification du rendement consistant à déposer un actif, emprunter contre celui-ci, et redéposer l’emprunt de manière itérative pour créer un effet de levier.

- Oracle : service qui fournit des données externes (prix, taux) aux smart contracts sur blockchain. Chainlink est l’oracle le plus utilisé en DeFi.

- MiCA (Markets in Crypto-Assets) : règlement européen encadrant les émetteurs d’actifs numériques et de stablecoins, en vigueur depuis juin 2024.

- Non-custodial : se dit d’un wallet ou service où l’utilisateur conserve le contrôle exclusif de ses clés privées et de ses fonds. Aucun tiers ne peut accéder à vos actifs.

- PFU (Prélèvement Forfaitaire Unique) : régime fiscal français appliquant un taux unique de 30 % sur les plus-values de cession d’actifs numériques.

- AMM (Automated Market Maker) : algorithme gérant automatiquement les échanges dans un pool de liquidité, remplaçant le carnet d’ordres traditionnel. Utilisé par Curve, Uniswap, Aerodrome.

Questions fréquentes

Questions fréquentes

Quel est le rendement moyen des stablecoins en DeFi en 2026 ?

Le rendement moyen des stablecoins en DeFi en 2026 se situe entre 4 et 8 % APY pour les stratégies classiques (lending, stablecoins yield-bearing). Les protocoles de référence comme Aave V3 offrent 4 à 6 % sur USDC et USDT, tandis que les stratégies plus avancées (Pendle, looping) peuvent atteindre 10 à 20 %. Ces taux varient en fonction des conditions de marché et du protocole utilisé.

Est-ce risqué de générer du rendement sur des stablecoins ?

Oui, des risques existent. Les principaux sont le risque de smart contract (bug dans le code du protocole), le risque de depeg (le stablecoin perd sa parité), et le risque de liquidation (pour les stratégies à levier). Cependant, ces risques peuvent être significativement réduits en choisissant des protocoles audités et éprouvés (Aave, MakerDAO), en diversifiant sur plusieurs protocoles, et en évitant les stratégies à levier si vous débutez. Le lending simple sur Aave V3 est considéré comme l’option la moins risquée.

Comment générer du rendement sur USDC facilement ?

La méthode la plus simple pour générer du rendement sur USDC est de le déposer dans un protocole de lending comme Aave V3 sur un Layer 2 (Arbitrum ou Base) pour minimiser les frais de gas. Le rendement actuel est de 4 à 6 % APY. Alternativement, vous pouvez convertir vos USDC en sDAI (MakerDAO) ou sUSDe (Ethena) pour un rendement intégré sans interaction supplémentaire. Des applications comme Fibo permettent de faire cette opération en deux clics depuis votre mobile.

Quelle est la différence entre le rendement DeFi et le Livret A ?

Le Livret A offre 2,4 % en 2026 (net d’impôt, garanti par l’État, plafonné à 22 950 €). Le rendement DeFi stablecoins offre 4 à 8 % (brut, non garanti, sans plafond). Après impôts (PFU 30 %), le rendement DeFi net est d’environ 2,8 à 5,6 %. La DeFi offre un rendement supérieur mais comporte des risques (smart contract, depeg) que le Livret A n’a pas. L’approche recommandée est de combiner les deux : Livret A pour l’épargne de précaution, DeFi pour l’optimisation du rendement.

Quels sont les meilleurs protocoles pour le rendement stablecoins en 2026 ?

Les meilleurs protocoles de rendement stablecoins en 2026, classés par fiabilité et rendement, sont : Aave V3 (40B TVL, 4-6 %, le plus fiable), Morpho Blue (10B TVL, 4-8 %, meilleure efficacité du capital), Pendle (5B TVL, 8-25 %, rendement fixe via PT), Ethena/sUSDe (5B TVL, 5-6 %, yield-bearing passif), et MakerDAO/sDAI (3B TVL, 4-6 %, le plus ancien). Le choix dépend de votre expérience et de votre tolérance au risque.

Faut-il déclarer les rendements DeFi aux impôts en France ?

Oui, les rendements DeFi sont imposables en France. Ils sont soumis au PFU (Prélèvement Forfaitaire Unique) de 30 % lors de la conversion en euros (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). Les échanges crypto-crypto ne sont pas taxés tant que vous ne convertissez pas en monnaie fiduciaire. Il est recommandé d’utiliser un outil de suivi fiscal (Waltio, Koinly) et de déclarer annuellement via le formulaire 2086 et la déclaration de comptes d’actifs numériques à l’étranger (formulaire 3916-bis).

Qu'est-ce qu'un stablecoin yield-bearing ?

Un stablecoin yield-bearing (porteur de rendement) est un stablecoin dont la valeur augmente automatiquement grâce à un mécanisme de rendement intégré. Contrairement au lending où vous déposez dans un protocole, il suffit de détenir le token pour percevoir le rendement. Exemples : sUSDe (Ethena, 5-6 %), sDAI (MakerDAO, 4-6 %), USDY (Ondo, 3,5-4 %), USDf (Usual, 6-7 %). C’est la méthode la plus passive pour générer du rendement sur stablecoins.

Quel capital minimum pour commencer le yield farming stablecoins ?

Vous pouvez commencer avec aussi peu que 50 à 100 € en utilisant des Layer 2 comme Base ou Arbitrum, où les frais de gas sont de quelques centimes. Cependant, pour que le rendement soit significatif, un capital de 500 à 1 000 € est recommandé. En dessous, les frais de conversion (exchange vers wallet) et les éventuels frais de gas réduisent fortement le rendement net. Pour les stratégies avancées (looping, Pendle), un minimum de 5 000 € est conseillé pour amortir la complexité et les frais.

Quelle est la différence entre APY et APR ?

L’APR (Annual Percentage Rate) est le taux d’intérêt simple annuel, sans composition. L’APY (Annual Percentage Yield) inclut l’effet des intérêts composés — les intérêts qui génèrent eux-mêmes des intérêts. Par exemple, un APR de 10 % composé quotidiennement donne un APY d’environ 10,52 %. En DeFi, la plupart des protocoles affichent l’APY car il reflète mieux le rendement réel. La différence entre APR et APY est d’autant plus importante que le taux est élevé et que la composition est fréquente.

Le rendement DeFi sur stablecoins est-il un revenu passif ?

Le rendement DeFi sur stablecoins peut être considéré comme un revenu semi-passif. Le lending simple (Aave, Morpho) et les stablecoins yield-bearing (sUSDe, sDAI) nécessitent très peu de gestion après le dépôt initial — une vérification mensuelle suffit. En revanche, les stratégies avancées (looping, LP concentrée, yield trading Pendle) requièrent une surveillance régulière. Le niveau de passivité dépend de la stratégie choisie. Pour un revenu véritablement passif, privilégiez le lending simple ou les stablecoins yield-bearing.

Peut-on perdre son capital avec le yield farming stablecoins ?

Oui, une perte de capital est possible, bien que les stablecoins réduisent le risque de volatilité. Les scénarios de perte incluent : un hack du smart contract (perte totale possible mais rare sur les protocoles majeurs), un depeg du stablecoin (perte proportionnelle à la baisse de parité), une liquidation sur une position à levier (perte partielle avec pénalité). En revanche, le lending simple sur des protocoles éprouvés comme Aave n’a jamais entraîné de perte de fonds utilisateurs sur les marchés principaux en plus de 5 ans d’opération.

Quelles blockchains utiliser pour le rendement stablecoins en 2026 ?

En 2026, les meilleures blockchains pour le rendement stablecoins sont : Ethereum (la plus sécurisée, mais frais de gas élevés — pour les gros montants), Arbitrum (frais bas, large écosystème DeFi avec Aave, GMX, Pendle), Base (frais très bas, Aerodrome et Morpho très actifs, soutenu par Coinbase), et Optimism (écosystème Velodrome, Synthetix). Pour les débutants, Base et Arbitrum offrent le meilleur rapport accessibilité/rendement grâce à des frais de quelques centimes et une large présence des protocoles majeurs.

Sources

La façon la plus simple d’acheter, échanger et gérer vos cryptos

Rejoignez les premiers utilisateurs et bénéficiez d’un accès prioritaire. Sans seed phrase, frais 3.5x plus bas, rendement DeFi intégré.

Rejoindre la waitlist →