Bitcoin et Patrimoine : Guide Complet pour CGP et Investisseurs 2026

📋 En bref (TL;DR)

- Bitcoin s’impose comme classe d’actifs alternative incontournable dans une stratégie patrimoniale diversifiée en 2026

- Allocation recommandée : 1-5% du patrimoine selon le profil de risque — prudent (1-2%), équilibré (2-3%), dynamique (3-5%)

- Cadre réglementaire clair en France : PSAN enregistrés AMF + règlement européen MiCA depuis 2024

- Fiscalité stabilisée : flat tax 30% sur les plus-values lors de conversion en euros, exonération sous 305€/an

- ETF Bitcoin spot vs détention directe : l’ETF simplifie la gestion mais la détention directe offre souveraineté totale

- Custody professionnelle essentielle pour les clients fortunés : solutions institutionnelles (Coinhouse, Ledger Enterprise)

- Le CGP doit maîtriser le sujet : 71% des clients détiennent déjà des cryptos hors conseil (Bitwise 2026)

Bitcoin et gestion de patrimoine ne sont plus des univers parallèles. En 2026, ignorer les cryptomonnaies en tant que conseiller en gestion de patrimoine (CGP) revient à ignorer une classe d’actifs qui a surperformé toutes les autres sur 15 ans. Avec l’approbation des ETF Bitcoin spot aux États-Unis, l’entrée en vigueur de MiCA en Europe, et une capitalisation du Bitcoin dépassant les 1 900 milliards de dollars, la question n’est plus « faut-il s’y intéresser ? » mais « comment l’intégrer intelligemment dans une stratégie patrimoniale ? ».

Ce guide complet s’adresse aux CGP, CIF et professionnels du patrimoine souhaitant maîtriser les enjeux du Bitcoin pour accompagner leurs clients. Nous aborderons : les fondamentaux justifiant l’intégration du Bitcoin, le cadre réglementaire français et international, les stratégies d’allocation par profil, la fiscalité optimisée, la custody sécurisée, et des cas pratiques concrets.

Pourquoi intégrer Bitcoin dans une stratégie patrimoniale en 2026 ?

Une classe d’actifs à part entière reconnue institutionnellement

Le Bitcoin a franchi un cap décisif avec l’approbation des ETF Bitcoin spot par la SEC américaine en janvier 2024. En moins d’un an, ces produits ont collecté plus de 50 milliards de dollars, faisant du iShares Bitcoin Trust (IBIT) de BlackRock l’ETF avec la croissance la plus rapide de l’histoire. Larry Fink, PDG de BlackRock — premier gestionnaire d’actifs mondial avec plus de 10 000 milliards sous gestion — qualifie désormais le Bitcoin d’« or numérique » et d’« actif le plus performant depuis un demi-siècle ».

Cette légitimation institutionnelle change la donne pour les CGP :

- Demande client croissante : selon le sondage Bitwise/VettaFi 2026, 71% des conseillers ont des clients qui détiennent déjà des cryptos en dehors de la relation de conseil

- Adoption professionnelle : 32% des conseillers américains investissent désormais en crypto pour leurs clients, contre 22% en 2024

- Infrastructures matures : custodians institutionnels, plateformes régulées, instruments financiers adaptés

Performances historiques exceptionnelles

Sur les 15 dernières années, le Bitcoin a délivré des performances qu’aucun autre actif n’a égalées :

- 2010-2025 : de 0,003$ à plus de 95 000$, soit une multiplication par plus de 30 millions

- Rendement annualisé moyen (10 ans) : environ 80%

- Comparaison : sur la même période, le S&P 500 a réalisé ~12% annualisé, l’or ~5%

Certes, ces performances passées ne garantissent pas les rendements futurs, et la volatilité reste élevée. Mais même une petite allocation (1-5%) à un actif de ce profil peut significativement améliorer le rendement global d’un portefeuille diversifié.

Diversification et décorrélation

L’argument principal pour inclure Bitcoin dans un patrimoine n’est pas la spéculation mais la diversification. Sur les 10 dernières années, le coefficient de corrélation du Bitcoin avec les marchés actions traditionnels oscille entre 0 et 0,5 — bien inférieur à la corrélation entre actions européennes et américaines (~0,85).

Cette faible corrélation signifie que le Bitcoin peut :

- Amortir les chocs lors de crises boursières spécifiques

- Améliorer le ratio rendement/risque (Sharpe) du portefeuille global

- Offrir une exposition à une classe d’actifs totalement différente

Cadre réglementaire français : ce que le CGP doit savoir

Le statut PSAN et l’enregistrement AMF

En France, l’investissement en cryptomonnaies est encadré par le régime des PSAN (Prestataires de Services sur Actifs Numériques). Depuis la loi PACTE de 2019, tout prestataire proposant des services sur crypto-actifs doit être enregistré auprès de l’AMF.

Ce que garantit l’enregistrement PSAN :

- Vérification de l’honorabilité et de la compétence des dirigeants

- Mise en place de procédures LCB-FT (Lutte Contre le Blanchiment et le Financement du Terrorisme)

- Séparation des avoirs clients

- Cybersécurité et protection des données

Liste des principaux PSAN français :

- Coinhouse (premier PSAN enregistré, partenaire Société Générale)

- Paymium (exchange historique français)

- Meria (plateforme orientée B2B/CGP)

- Bitstack (spécialisé DCA)

Le règlement européen MiCA (2024-2025)

Le règlement MiCA (Markets in Crypto-Assets), entré en vigueur progressivement en 2024-2025, harmonise le cadre réglementaire au niveau européen :

- Agrément unique européen : un PSAN agréé dans un pays peut opérer dans toute l’UE

- Exigences renforcées : capital minimum, gouvernance, gestion des risques

- Protection des investisseurs : white paper obligatoire, règles de marketing

- Stablecoins encadrés : réserves auditées, restrictions sur les volumes

Pour le CGP, MiCA apporte une sécurité juridique renforcée : travailler avec des acteurs conformes MiCA garantit un niveau de protection équivalent aux services financiers traditionnels.

Responsabilité du CGP : que peut-on conseiller ?

Un CGP peut-il légalement conseiller l’investissement en cryptoactifs ? La réponse est oui, sous conditions :

- Devoir de compétence : le CGP doit maîtriser le sujet (formation recommandée)

- Devoir de conseil : adéquation au profil du client, information sur les risques

- Orientation vers des PSAN enregistrés : pas de conseil vers des plateformes non régulées

- Documentation : tracer les recommandations, faire signer un document d’information

Le CGP qui s’abstient totalement de parler crypto prend aussi un risque : celui de voir ses clients investir seuls, sans conseil, sur des plateformes douteuses.

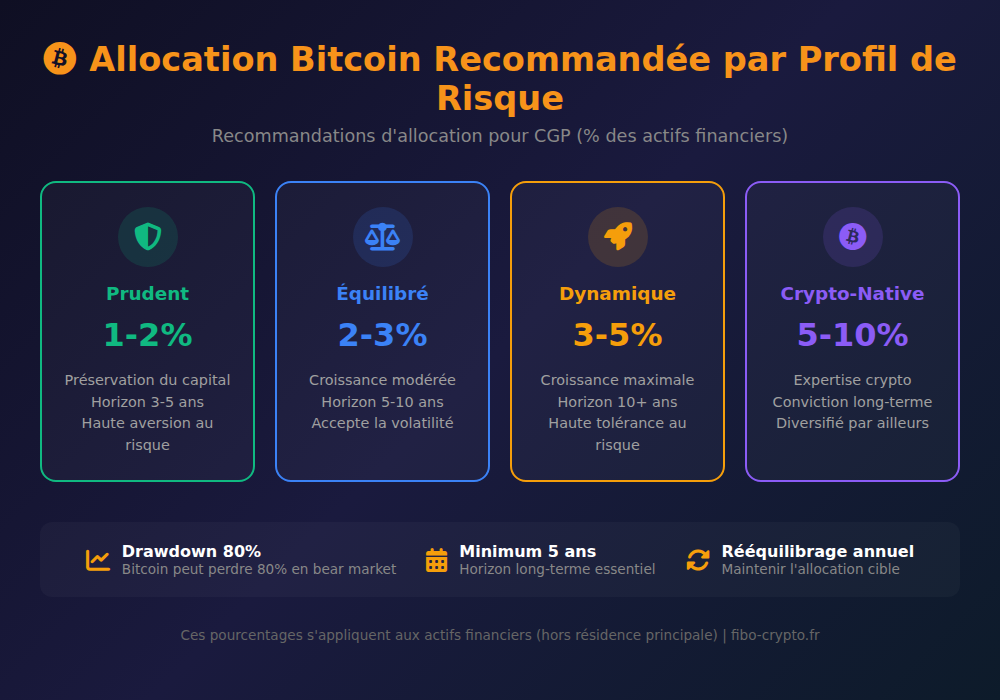

Allocation Bitcoin recommandée par profil de risque

Principes généraux d’allocation

L’intégration du Bitcoin dans un patrimoine doit respecter les règles fondamentales de la gestion de portefeuille :

- Ne jamais investir plus que ce qu’on peut perdre : le Bitcoin peut perdre 80% de sa valeur (2022)

- Horizon long terme : minimum 5 ans, idéalement 10+ ans

- Investissement progressif : privilégier le DCA plutôt que le lump sum

- Rééquilibrage régulier : maintenir l’allocation cible (annuel ou sur seuil)

Allocation par profil

| Profil | Allocation BTC | Caractéristiques |

|---|---|---|

| Prudent | 1-2% | Préservation du capital, horizon 3-5 ans, sensibilité élevée aux pertes |

| Équilibré | 2-3% | Croissance modérée, horizon 5-10 ans, accepte une volatilité modérée |

| Dynamique | 3-5% | Croissance maximale, horizon 10+ ans, tolère forte volatilité |

| Crypto-convaincu | 5-10% | Client averti, connaissance approfondie du marché, patrimoine diversifié par ailleurs |

Important : ces pourcentages s’entendent sur le patrimoine financier, hors résidence principale. Un client avec 500 000€ de patrimoine financier et un profil équilibré pourrait allouer 10 000 à 15 000€ au Bitcoin.

Exemple concret d’allocation

Cas client : M. Dupont, 45 ans, cadre supérieur

- Patrimoine financier : 800 000€

- Profil : équilibré, horizon 15 ans (retraite)

- Objectif : croissance du capital avec maîtrise du risque

Allocation proposée avec intégration Bitcoin (3%) :

- Fonds euros / obligations : 30% (240 000€)

- Actions (ETF monde) : 40% (320 000€)

- Immobilier (SCPI) : 15% (120 000€)

- Or / matières premières : 7% (56 000€)

- Private equity : 5% (40 000€)

- Bitcoin : 3% (24 000€)

Fiscalité crypto en France : guide complet 2026

Régime d’imposition des plus-values

Depuis 2019, la fiscalité des cryptomonnaies en France est clarifiée et stabilisée. Les plus-values réalisées par les particuliers relèvent du régime des actifs numériques (article 150 VH bis du CGI).

Principe général :

- Fait générateur : conversion en monnaie fiat (€, $) ou achat d’un bien/service

- Taux : flat tax de 30% (12,8% IR + 17,2% prélèvements sociaux)

- Option : barème progressif de l’IR (intéressant si TMI < 12,8%)

Points clés pour l’optimisation fiscale

- Exonération sous 305€ : les cessions annuelles inférieures à 305€ sont exonérées

- Échanges crypto-crypto non imposés : convertir BTC en ETH ne déclenche pas d’imposition

- Calcul de la plus-value : prix de cession – prix moyen pondéré d’acquisition (PMPV)

- Report des moins-values : possibilité de compenser gains et pertes sur l’année

Déclaration obligatoire des comptes

Tout résident fiscal français détenant un compte sur une plateforme crypto étrangère doit le déclarer annuellement via le formulaire 3916-bis. L’omission est passible d’une amende de 750€ par compte non déclaré (1 500€ si la valeur dépasse 50 000€).

Conseil CGP : orienter les clients vers des PSAN français (Coinhouse, Paymium) simplifie la conformité fiscale — ces plateformes transmettent automatiquement les données à l’administration.

Cas particuliers

- Mining : revenus imposés comme BNC (bénéfices non commerciaux)

- Staking : revenus imposés comme revenus de capitaux mobiliers (flat tax 30%)

- Airdrops : imposés à la valeur de marché au moment de la réception

- NFT : régime des actifs numériques si fongibles, œuvres d’art sinon

ETF Bitcoin vs détention directe : quel choix pour vos clients ?

Les avantages des ETF Bitcoin spot

Les ETF Bitcoin spot, disponibles aux États-Unis depuis janvier 2024 et progressivement en Europe, offrent plusieurs avantages :

- Simplicité : achat via un compte-titres classique, comme une action

- Régulation : produits supervisés par les autorités (SEC, AMF)

- Pas de gestion technique : pas de wallet, pas de clés privées à sécuriser

- Fiscalité intégrée : PFU sur compte-titres, potentiellement éligible PEA à terme

- Liquidité : négociation aux heures de bourse avec carnet d’ordres

Les avantages de la détention directe

La détention de Bitcoin « en propre » présente aussi des atouts uniques :

- Souveraineté totale : « Not your keys, not your coins » — propriété réelle

- Pas de risque de contrepartie : indépendant des intermédiaires financiers

- Négociation 24/7 : marchés crypto ouverts en permanence

- Transferabilité : envoi instantané partout dans le monde

- Accès à l’écosystème : DeFi, staking, lending si souhaité

Tableau comparatif

| Critère | ETF Bitcoin | Détention directe |

|---|---|---|

| Simplicité | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ |

| Sécurité (contrepartie) | ⭐⭐⭐ | ⭐⭐⭐⭐⭐ |

| Frais | 0,2-0,5%/an | Frais d’achat uniquement |

| Disponibilité 24/7 | ❌ (heures bourse) | ✅ |

| Déclaration fiscale | Automatique (IFU) | Manuelle (3916-bis) |

| Client idéal | Novice, institutionnel | Averti, autonome |

Recommandation CGP : pour la majorité des clients patrimoniaux, l’ETF Bitcoin sera plus adapté. La détention directe convient aux clients avertis souhaitant une souveraineté maximale ou un accès à l’écosystème DeFi.

Custody et sécurité pour les clients fortunés

Les risques spécifiques aux cryptomonnaies

La custody (conservation) des cryptoactifs présente des risques uniques que le CGP doit comprendre :

- Perte des clés privées : sans backup, les fonds sont perdus définitivement

- Piratage : exchanges hackés (Mt. Gox, FTX) = pertes massives

- Phishing : arnaques sophistiquées ciblant les détenteurs

- Erreurs de manipulation : envoi à une mauvaise adresse = irrécupérable

Solutions de custody pour HNW

Pour les clients fortunés (patrimoine > 1M€), plusieurs niveaux de sécurité existent :

1. Custody institutionnelle (recommandé)

- Coinhouse Custody : partenariat Ledger Enterprise, assurance, audit

- Fireblocks : custody multi-signatures, utilisé par les institutionnels

- Copper : solution européenne, conformité MiCA

2. Hardware wallet personnel

- Ledger Nano X/S Plus : solution grand public, ~150€

- Trezor Model T : alternative open source

- Coldcard : pour les maximalistes Bitcoin

3. Multi-signature (multisig)

Configuration où plusieurs clés (ex: 2 sur 3) sont nécessaires pour valider une transaction. Idéal pour les montants importants : une clé chez le client, une chez le custodian, une en backup notarié.

Assurance des cryptoactifs

Certains custodians proposent désormais des assurances contre le vol ou la perte :

- Coincover : assurance jusqu’à 1M$ par wallet

- Ledger Recover : backup chiffré de la seed phrase (controversé)

- Assurances institutionnelles : Lloyd’s, Munich Re (pour custody pro)

Stratégies d’investissement : DCA et rééquilibrage

Le Dollar Cost Averaging (DCA)

Le DCA (investissement programmé) est la stratégie la plus recommandée pour entrer sur le marché Bitcoin :

Principe : investir un montant fixe à intervalles réguliers (hebdomadaire, mensuel), quel que soit le cours.

Avantages :

- Lisse le prix d’entrée sur la durée

- Élimine le risque de « mauvais timing »

- Psychologiquement plus facile (pas de décision de market timing)

- Discipline d’investissement automatisée

Exemple concret : un client investissant 200€/mois en Bitcoin depuis janvier 2020 aurait investi 14 400€ pour une valeur actuelle d’environ 42 000€ (+190%).

Le rééquilibrage de portefeuille

Avec un actif aussi volatil que le Bitcoin, le rééquilibrage est essentiel pour maintenir l’allocation cible :

Rééquilibrage calendaire (annuel) :

- Chaque année, vérifier si l’allocation Bitcoin a dérivé

- Si BTC = 6% au lieu de 3% cible → vendre la moitié

- Si BTC = 1,5% au lieu de 3% → renforcer

Rééquilibrage sur seuil (recommandé) :

- Définir des bandes (ex: cible 3%, bandes 2-4%)

- Rééquilibrer uniquement si sortie des bandes

- Évite les frais de transaction excessifs

Conseil CGP : le rééquilibrage force à « vendre haut, acheter bas » — mécaniquement, il améliore le rendement ajusté au risque sur le long terme.

Cas pratiques pour CGP : 3 profils clients

Cas 1 : Le jeune cadre technophile (35 ans)

Situation : Thomas, 35 ans, ingénieur dans la tech, patrimoine 150 000€, profil dynamique

Demande : « Je veux mettre 10% de mon patrimoine en Bitcoin, qu’en pensez-vous ? »

Réponse CGP :

- Valider la compréhension du client (questionnaire crypto)

- Tempérer : « 10% est élevé, je recommande 5% maximum pour commencer »

- Proposer un DCA mensuel sur 12 mois (625€/mois pour atteindre 7 500€)

- Orienter vers Coinhouse pour la simplicité fiscale

- Rééquilibrage annuel pour maintenir les 5%

Cas 2 : Le chef d’entreprise (50 ans)

Situation : Marie, 50 ans, dirigeante de PME, patrimoine 2M€ (hors entreprise), profil équilibré

Demande : « Mon fils me parle de Bitcoin, est-ce pertinent pour mon patrimoine ? »

Réponse CGP :

- Contextualiser : « Bitcoin est une classe d’actifs alternative reconnue »

- Proposer 2-3% du patrimoine financier (40-60K€)

- Privilégier l’ETF Bitcoin via compte-titres (simplicité, reporting)

- Si détention directe souhaitée : custody Coinhouse avec assurance

- Documenter la recommandation (DIC crypto, signature client)

Cas 3 : Le retraité prudent (65 ans)

Situation : Jean, 65 ans, retraité, patrimoine 500 000€, profil prudent, revenus fixes

Demande : « Je lis partout que Bitcoin va à 1 million, je ne veux pas rater ça »

Réponse CGP :

- Expliquer les risques : « Bitcoin peut perdre 80% de sa valeur en 1 an »

- Rappeler l’horizon court : « À 65 ans, vous avez besoin de stabilité »

- Proposer 1% maximum (5 000€) « pour satisfaire la curiosité »

- Si insistance : fractionner sur 2 ans en DCA mensuel

- Préférer l’ETF pour la simplicité de succession

Risques et objections courantes : comment y répondre

« Bitcoin n’a pas de valeur intrinsèque »

Réponse : La « valeur intrinsèque » est un concept discutable. L’or non plus n’a pas de cash-flow. La valeur de Bitcoin vient de sa rareté programmée (21M max), de son réseau sécurisé, et de son adoption croissante. C’est une réserve de valeur numérique.

« C’est trop volatil pour mon patrimoine »

Réponse : C’est justement pourquoi on recommande 1-5% maximum. Avec une allocation de 3%, même une chute de 80% du Bitcoin n’impacterait votre patrimoine que de 2,4%. En contrepartie, vous captez une partie de la hausse potentielle.

« C’est utilisé par les criminels »

Réponse : Selon Chainalysis, moins de 0,5% des transactions crypto sont illicites. Le cash reste le moyen privilégié de blanchiment. De plus, la blockchain est transparente et traçable — c’est pourquoi les autorités arrivent à saisir des fonds criminels en crypto.

« C’est mauvais pour l’environnement »

Réponse : Le mining Bitcoin utilise de l’énergie, mais de plus en plus d’énergie renouvelable (59% selon le Cambridge Bitcoin Electricity Consumption Index). De plus, Bitcoin incite au développement d’énergies vertes en valorisant l’électricité excédentaire.

« Et si le gouvernement interdit Bitcoin ? »

Réponse : En Europe, MiCA encadre et légalise Bitcoin. Aux USA, les ETF spot sont approuvés par la SEC. La tendance mondiale est à la régulation, pas à l’interdiction. Même la Chine n’a pas réussi à l’éradiquer.

Conclusion : le CGP face à l’ère Bitcoin

En 2026, ignorer Bitcoin n’est plus une option pour un CGP. Que vous recommandiez son intégration ou non, vous devez être capable d’en parler de manière éclairée à vos clients. La demande est là : 71% de vos clients détiennent probablement déjà des cryptos sans vous en parler.

Les clés de succès pour le CGP :

- Se former : comprendre les fondamentaux blockchain, les risques, la fiscalité

- Documenter : tracer les recommandations, faire signer les DIC

- S’appuyer sur des PSAN : Coinhouse, Meria proposent des offres CGP

- Rester prudent : 1-5% maximum, jamais au détriment des fondamentaux

- Accompagner : même les clients réticents apprécieront votre expertise

Bitcoin n’est pas une mode passagère. C’est une nouvelle classe d’actifs qui s’inscrit durablement dans le paysage financier mondial. Le CGP qui s’y prépare aujourd’hui disposera d’un avantage concurrentiel majeur pour les décennies à venir.

📚 Glossaire

- Bitcoin : Première cryptomonnaie créée en 2009 par Satoshi Nakamoto, fonctionnant sur un réseau décentralisé avec une offre limitée à 21 millions d’unités.

- CGP : Conseiller en Gestion de Patrimoine, professionnel accompagnant les clients dans l’optimisation et la protection de leur patrimoine.

- CIF : Conseiller en Investissements Financiers, statut réglementé par l’AMF permettant de fournir des conseils en investissement.

- PSAN : Prestataire de Services sur Actifs Numériques, statut obligatoire en France pour les plateformes crypto, délivré par l’AMF.

- MiCA : Markets in Crypto-Assets, règlement européen harmonisant la réglementation des crypto-actifs dans l’UE depuis 2024.

- AMF : Autorité des Marchés Financiers, régulateur français supervisant les marchés et les PSAN.

- ETF : Exchange Traded Fund, fonds négocié en bourse permettant une exposition simplifiée au Bitcoin via un compte-titres classique.

- DCA : Dollar Cost Averaging, stratégie d’investissement programmé consistant à acheter régulièrement un montant fixe.

- Flat Tax : Prélèvement Forfaitaire Unique de 30% (12,8% IR + 17,2% PS) applicable aux plus-values crypto en France.

- Custody : Conservation des cryptoactifs, pouvant être assurée par l’investisseur (self-custody) ou un prestataire spécialisé.

- Cold Wallet : Portefeuille de stockage hors ligne (hardware wallet) offrant une sécurité maximale contre le piratage.

- Hot Wallet : Portefeuille connecté à Internet, plus pratique mais plus exposé aux risques de piratage.

- Volatilité : Mesure de l’amplitude des variations de prix d’un actif — le Bitcoin affiche une volatilité historique de 60-80% annualisée.

- Blockchain : Technologie de registre distribué enregistrant toutes les transactions Bitcoin de manière immuable et transparente.

- Cryptomonnaie : Actif numérique fonctionnant sur une blockchain, sans autorité centrale émettrice.

- Seed phrase : Suite de 12 ou 24 mots permettant de restaurer l’accès à un wallet crypto — à conserver précieusement hors ligne.

- Staking : Mécanisme de validation sur certaines blockchains (pas Bitcoin) permettant de générer des rendements.

Questions fréquentes

Quelle part du patrimoine allouer au Bitcoin en 2026 ?

Les experts recommandent une allocation de 1 à 5% du patrimoine financier selon le profil de risque. Un profil prudent restera à 1-2%, un profil équilibré à 2-3%, et un profil dynamique peut aller jusqu’à 5%. Cette allocation permet de capter le potentiel de hausse du Bitcoin tout en limitant l’impact d’une éventuelle chute de 80% à moins de 4% du patrimoine total.

Comment est imposé le Bitcoin en France ?

Les plus-values sur Bitcoin sont taxées à 30% (flat tax : 12,8% IR + 17,2% prélèvements sociaux) lors de la conversion en euros ou de l’achat d’un bien/service. Les échanges Bitcoin vers une autre crypto ne sont pas imposés. Les cessions annuelles inférieures à 305€ sont exonérées. L’option pour le barème progressif est possible si plus favorable.

Un CGP peut-il conseiller l'investissement en Bitcoin ?

Oui, un CGP peut légalement conseiller l’investissement en Bitcoin à condition de : maîtriser le sujet (devoir de compétence), vérifier l’adéquation au profil du client (devoir de conseil), orienter vers des PSAN enregistrés AMF, et documenter ses recommandations. Ne pas aborder le sujet peut aussi être un risque si le client investit seul sur des plateformes non régulées.

ETF Bitcoin ou achat direct : que recommander aux clients ?

Pour la majorité des clients patrimoniaux, l’ETF Bitcoin spot est plus adapté : simplicité d’achat via compte-titres, régulation supervisée, déclaration fiscale automatique (IFU), pas de gestion technique. La détention directe convient aux clients avertis souhaitant une souveraineté totale, un accès 24/7, ou une utilisation dans l’écosystème DeFi.

Qu'est-ce qu'un PSAN et pourquoi est-ce important ?

Un PSAN (Prestataire de Services sur Actifs Numériques) est une entreprise enregistrée auprès de l’AMF pour proposer des services crypto en France. L’enregistrement garantit : vérification des dirigeants, procédures anti-blanchiment, séparation des avoirs clients, cybersécurité. Passer par un PSAN (Coinhouse, Paymium, Meria) protège le client et simplifie la conformité fiscale.

Comment sécuriser le Bitcoin d'un client fortuné ?

Pour les clients HNW (High Net Worth), plusieurs solutions existent : custody institutionnelle (Coinhouse Custody, Fireblocks) avec assurance et audit, hardware wallet personnel (Ledger) pour les montants modérés, ou configuration multi-signature où 2 clés sur 3 sont nécessaires pour valider une transaction. L’assurance des cryptoactifs se développe également (Coincover, Lloyd’s).

Le Bitcoin est-il une bulle spéculative ?

Bitcoin a connu plusieurs « bulles » (-80% en 2018, -65% en 2022) mais a toujours atteint de nouveaux sommets par la suite. Contrairement aux bulles classiques, Bitcoin a des fondamentaux : rareté programmée (21M max), réseau sécurisé par une puissance de calcul massive, adoption institutionnelle croissante (ETF, entreprises au bilan). C’est un actif volatil, pas nécessairement une bulle.

Quelle est la meilleure stratégie pour investir en Bitcoin ?

Le DCA (Dollar Cost Averaging) est la stratégie la plus recommandée : investir un montant fixe régulièrement (ex: 200€/mois) quel que soit le cours. Cela lisse le prix d’entrée, élimine le stress du market timing, et impose une discipline d’investissement. Combiné à un rééquilibrage annuel pour maintenir l’allocation cible, le DCA optimise le rapport rendement/risque sur le long terme.

Bitcoin est-il légal en France et en Europe ?

Oui, Bitcoin est parfaitement légal en France et en Europe. Le règlement MiCA (2024) encadre les crypto-actifs au niveau européen. En France, les PSAN doivent être enregistrés AMF. La fiscalité est claire (flat tax 30%). Les ETF Bitcoin spot arrivent progressivement en Europe. L’interdiction n’est pas à l’ordre du jour — la tendance est à la régulation, pas à la prohibition.

Dois-je déclarer mes cryptomonnaies aux impôts ?

Oui, la détention de comptes crypto sur des plateformes étrangères doit être déclarée via le formulaire 3916-bis. Les plus-values réalisées doivent être déclarées sur le formulaire 2086. L’omission est passible d’amendes (750€ à 1500€ par compte non déclaré). Utiliser un PSAN français (Coinhouse, Paymium) simplifie la conformité : les données sont transmises automatiquement à l’administration.

– [Sondage Bitwise/VettaFi 2026](https://bitwiseinvestments.com/research) – Étude annuelle sur l’adoption crypto par les conseillers financiers (32% investissent pour leurs clients en 2025)

– [AMF – Liste des PSAN enregistrés](https://www.amf-france.org/fr/espace-professionnels/fintech/mes-relations-avec-lamf/obtenir-un-enregistrement-un-agrement-psan) – Registre officiel des Prestataires de Services sur Actifs Numériques

– [Règlement MiCA – EUR-Lex](https://eur-lex.europa.eu/legal-content/FR/TXT/?uri=CELEX:32023R1114) – Texte officiel du règlement européen sur les marchés de crypto-actifs

– [BlackRock – iShares Bitcoin Trust](https://www.blackrock.com/us/individual/products/333011/ishares-bitcoin-trust) – Informations sur l’ETF Bitcoin spot ayant collecté 50Md$ en moins d’un an

– [Chainalysis – Crypto Crime Report 2024](https://www.chainalysis.com/crypto-crime-report/) – Données sur l’utilisation illicite des cryptomonnaies (<0,5% des transactions) - [Cambridge Bitcoin Electricity Consumption Index](https://ccaf.io/cbnsi/cbeci) – Données sur la consommation énergétique et le mix renouvelable du mining Bitcoin - [Article 150 VH bis du CGI](https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000038612882) – Régime fiscal des actifs numériques en France - [Fidelity Digital Assets - Institutional Investor Survey](https://www.fidelitydigitalassets.com/research-and-insights) – Études sur l'adoption institutionnelle du Bitcoin [/fibo_sources]